삼성중공업 순이익 분석: 2025년 급상승(450%)한 순이익과 PER로 보는 적정 주가

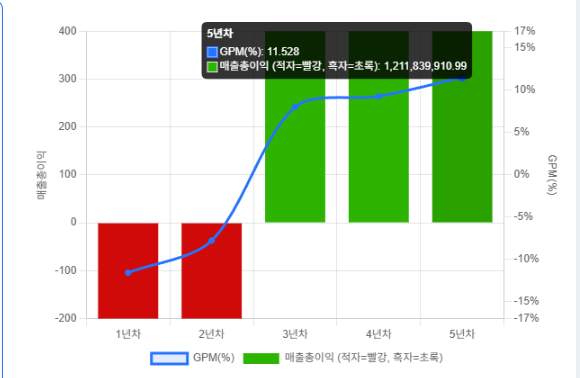

2025년 삼성중공업의 매출은 10조 원 초반까지 확대되면서 눈에 띄는 실적 개선 흐름을 보여주고 있습니다. 2025년매출총이익률(GPM)은 11.53%로 확인되며, 이는 과거 발목을 잡았던 저가 수주 물량이 해소되고 고부가가치 선박의 인도가 본격화되었음을 증명합니다.

전년 대비 삼성중공업 순이익은 450% 급상승하며, 지난 수년간의 적자 고리를 끊고 2025년 완벽한 실적 턴어라운드에 성공했습니다. 단순한 흑자 전환을 넘어, 수익성 위주의 질적 성장을 이뤄낸 것입니다.

1️⃣ 2025년 삼성중공업 순이익

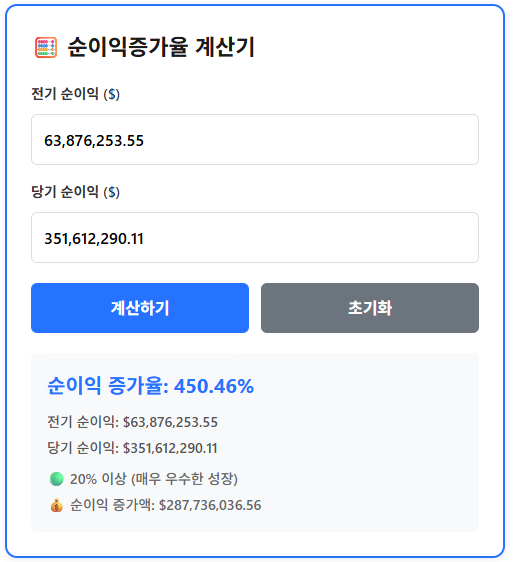

야후 파이낸스에서 ‘순이익 보통주주’ 항목의 값을 확인하여 2025년 추정 순이익을 기반으로 순이익증가율을 계산할 경우 전년 대비 450.46%의 높은 턴어라운드 성장을 확인할 수 있습니다.

![삼성중공업 2025년(추정) 순이익증가율 계산[영어]](https://ivarfinance.com/storage/2025/12/삼성중공업-2025년추정-순이익증가율-계산영어.png)

삼성중공업 순이익이 4.5배로 턴어라운드 하는 동안 “어느 정도의 마진을 남겼는가?”를 확인하면,

한 순이익과 PER로 보는 적정 주가 11")

![삼성중공업 2025년(추정) 기준 3년간 순이익률 계산[영어]](https://ivarfinance.com/storage/2025/12/삼성중공업-2025년추정-기준-3년간-순이익률-계산영어-1024x600.png "삼성중공업 순이익 분석: 2025년 급상승(450%)한 순이익과 PER로 보는 적정 주가 12")

2023년의 적자(빨간 막대)에서 2024년 흑자 전환에 성공하였으며, 2025년(3년 차, 추정)에는 마진율이 3.34%까지 치솟으며 수익성 개선 속도가 더욱 빨라지고 있습니다.

이제 삼성중공업은 과거의 부실을 털어내고 ‘돈을 버는 회사’로 완전히 변모했습니다. 주가는 결국 기업의 이익(EPS)을 따라간다는 투자의 대원칙을 믿는다면, 지금의 주가 수준을 다시 한번 냉정하게 평가해 볼 시점입니다.”

2️⃣ 삼성중공업 주당순이익(EPS) 변화

삼성중공업의 2025년 12월 1일 기준 24,450의 주가를 기록하고 있으며, 주당순이익(EPS)은 738원입니다.

![삼성중공업 주당순이익(EPS)[영어]](https://ivarfinance.com/storage/2025/12/삼성중공업-주당순이익EPS영어.png)

📌 [네이버 금융 기준 EPS 변화표]

|

연도 |

EPS (원) |

비고 |

|---|---|---|

|

2022 |

-704 |

🟥 적자 |

|

2023 |

-168 |

🟧 적자 축소 |

|

2024 |

+73 |

🟨 흑자 전환 |

|

2025(E) |

+755 |

🟩 본격 성장 (10배↑) |

2024년 흑자 전환(73원) 이후, 2024년 대비 2025년(추정)에는 10배가 넘는 755원의 성장을 예상할 수 있습니다.

3️⃣ PER 밸류에이션으로 본 2025년 적정 주가 (시나리오별)

2025년 12월 1일 당일 실시간으로 반영한 주가 기준으로 반영한 PER은 32.25배입니다.

![삼성중공업 2025년 12월 1일 PER 반영[영어]](https://ivarfinance.com/storage/2025/12/삼성중공업-2025년-12월-1일-PER-반영영어.png)

2025년 예상 EPS(755원)를 대입해보니 현재 주가는 PER 32배 수준에서 거래되고 있습니다. 통상적인 제조업 PER(10~15배)를 훌쩍 뛰어넘는 수치로, 시장의 기대감이 그만큼 뜨겁다는 것을 방증합니다.

4️⃣ 매출·영업이익·순이익

2025년(추정) 삼성중공업 순이익을 기반으로 매출의 턴어라운드, 한 해 동안의 5배 정도 상승한 턴어라운드 주식이 된 과정을 확인했습니다. 삼성중공업은 2025년 매출 10조원의 시대를 열며 외형적인 성장과, 영업이익 개선으로 실적의 실질적인 상승, 순이익으로 실제 현금을 잘 벌어들이는지 3가지를 확인할 수 있습니다.

📈 2026-2027년 증권가 목표주가 컨센서스 및 투자 전략

|

증권사 |

목표주가 |

상승 여력 |

핵심 근거 |

|---|---|---|---|

|

IBK투자증권 |

34,000원 |

+38% |

2027년 EPS 9% 상향, Target PER 20배 적용 |

|

NH투자증권 |

30,000원 |

+22% |

2028년까지 실적 개선 장기화 (Long-cycle) |

|

SK증권 |

32,000원 |

+30% |

2027년 추정 BPS에 PBR 4.0배 적용 |

|

메리츠증권 |

30,000원 |

+22% |

2027년 예상 ROE 25.9% → 적정 주가 상향 |

|

일부 분석 |

50,000원 |

+100% |

FLNG 독점력 + 미 군함 MRO 터질 경우 (PER 20배+) |

장기 투자자라면,

- “영업이익률 10% 안착”을 기준선으로 두고, 이 수준이 2~3년 이상 유지되는지 보면서 보수적으로 분할 매수·보유하는 전략이 합리적입니다.

- 대형 FLNG·고부가 선박 수주와 같은 구조적 모멘텀이 이어지는 한 단기 급락 국면은 오히려 비중을 조금씩 늘리는 기회로 활용하되, 수주 공백이나 이익률 재하락이 확인되면 비중을 줄이며 방어적으로 전환해야 합니다.

- 증권사 평균 목표주가(2.7만~3만 원대)를 “3년 내 도달 가능 구간”으로 설정하고, 주가가 이 밴드를 크게 상회해 밸류에이션 부담이 과도해지면 일부 익절하여 리스크를 관리하는 것이 장기 투자자의 현실적인 행동 가이드가 될 수 있습니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.