유보율: 잉여 자금으로 보는 안정성·적정성 | 높은 수치와 낮은 수치가 미치는 영향

유보율은 영업 활동으로 발생한 이익인 이익잉여금과, 자본거래 등 영업 외 특수 거래에서 생긴 이익인 자본잉여금을 합한 금액을 납입자본금으로 나눈 비율입니다.

이 비율은 기업이 자본금 대비 얼마만큼의 잉여 자금을 내부에 쌓아두었는지를 나타내며, 기업의 재무 안정성과 자본 축적 정도를 파악하는 데 사용됩니다.

재무상태표

├── 자기자본

├── 자본금

├── 자본잉여금

├── 이익잉여금

├── 자본조정

└── 기타포괄손익누계액✅ 유보율 계산 방법

유보율 계산 방법은 한국과 미국(Global)의 방식에 있어 차이가 있습니다.

🔲 한국에서 계산하는 유보율

한국식 유보율은 자본금 대비 자본잉여금과 이익잉여금을 합한 금액의 비율로, 기업이 납입자본금에 비해 얼마나 잉여 자금을 내부에 축적 했는지를 나타냅니다.

이는 기업의 재무 안정성과 자본 축적 정도를 평가하는 데 주로 사용됩니다.

🔲 미국 및 세계적으로 계산하는 유보율

반면, 미국 및 글로벌 기준의 Retention Ratio는 당기순이익에서 배당금을 제외한 유보 이익이 당기순이익에서 차지하는 비율로, 기업이 순이익 중 얼마를 재투자하거나 유보했는지를 보여줍니다.

이 방식은 기업의 성장 가능성과 주주 환원 정책을 평가하는 데 더 적합하며, 투자자들이 주가 전망을 분석할 때 널리 활용합니다.

✅ 적정 유보율

🔲 한국

한국에서는 자본금 대비 자본잉여금과 이익잉여금의 합으로 유보율을 계산하며, 이를 통해 기업의 재무 안정성과 내부 자본 축적 정도를 판단합니다.

일반적으로 이 비율이 높을수록 재무적으로 안정적이고 자본이 충분히 축적된 것으로 봅니다. 따라서 한국식 적정 유보율은 장기적인 자본 확충과 재투자 가능성을 중심으로 평가됩니다.

한국의 경우 적정 유보율의 기준이 없으며, 일반적으로 100% 이상을 안정적이라고 봅니다. 업종별 특성과 기업 성장 단계에 따라 적정 유보율은 다를 수 있으니 참고용으로 활용하는 것이 좋습니다.

🔲 미국(Global)

반면 미국 및 글로벌 기준에서는 순이익에서 배당금을 제외한 금액이 순이익에서 차지하는 비율을 유보율로 봅니다. 이 방식은 기업이 순이익 중 얼마나 재투자에 활용하는지, 그리고 주주에게 어느 정도 배당을 지급하는지 균형을 평가하는 데 초점을 둡니다.

일반적으로 30%에서 70% 사이의 유보율이 적정하다고 판단하며, 너무 낮으면 성장 가능성이 떨어지고, 너무 높으면 배당이 부족한 것으로 여깁니다.

따라서 한국식과 미국식 유보율은 각각 재무 안정성과 성장 및 배당 정책이라는 서로 다른 관점에서 기업의 적정 유보 수준을 평가합니다.

🔲 비교표

|

구분 |

한국식 유보율 |

미국식 (Global) 유보율 |

|---|---|---|

|

계산 기준 |

자본금 대비 자본잉여금 + 이익잉여금 합계 |

(순이익 – 배당금) ÷ 순이익 |

|

평가 목적 |

재무 안정성 및 내부 자본 축적 정도 판단 |

성장 가능성 및 배당 정책 균형 평가 |

|

적정 유보율 |

보통 100% 이상 안정적 |

30% ~ 70% 사이가 적정 |

|

특징 |

장기 자본 확충과 재투자 중심 평가 |

주주 환원과 성장투자의 균형 중시 |

|

고려 요소 |

업종별 특성, 기업 성장 단계에 따라 다름 |

배당 수준과 성장 투자 사이의 균형 중요 |

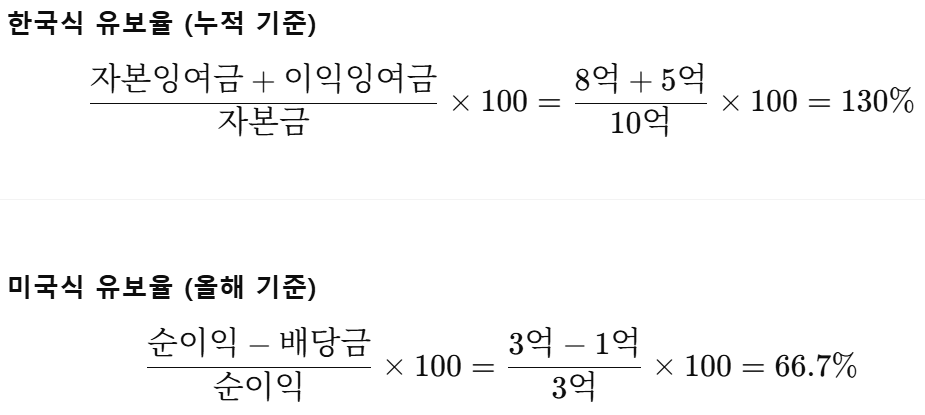

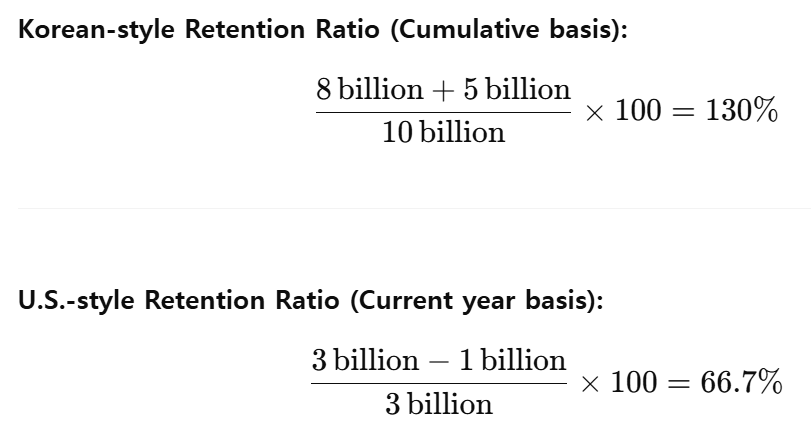

✅ 예시: 같은 회사, 같은 기간 기준

- 자본금: 10억 원

- 자본잉여금: 8억 원 (누적)

- 이익잉여금: 5억 원 (누적)

- 올해 순이익: 3억 원

- 올해 배당금: 1억 원

한국의 안정성 위주의 유보율을 계산한 경우 130%가 나오며, 미국의 성장성 위주 유보율을 계산했을 때는 66.7%가 나옵니다.

이는 한국식 유보율이 누적된 자본잉여금과 이익잉여금을 반영해 재무 안정성을 강조하는 반면,

미국식 유보율은 당해 연도의 순이익과 배당을 기준으로 기업의 재투자 및 성장 가능성을 평가함을 의미합니다.

🔲 유보율이 높은 경우

한국의 경우 자본금이 낮으면 유보율의 높아지는 착시 현상이 발생할 수 있습니다. 계산 시 자본금에 유의해야 합니다.

한국과 미국 공통으로 유보율이 낮으면 재무 건전성을 다른 지표와 함께 체크해 봐야 하며, 높을 경우, 기업의 현금이 많이 유보되어 있다는 것으로 재 투자 여력과 배당 여력이 크거나 안정적인 자본 구조를 유지하고 있음을 의미하지만,

동시에 재 투자 기회가 부족해 현금을 쌓아두고 있을 가능성도 있으니 자산 운용 상태를 함께 확인해야 합니다.

|

구분 |

한국 |

미국 |

|---|---|---|

|

유보율 낮음 |

부채비율, 유동비율, 영업현금흐름 등과 함께 점검 |

부채비율, 유동비율, 영업현금흐름 등과 함께 점검 |

|

유보율 높음 |

|

|

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.

![재무비율[Financial Ratios]](https://ivarfinance.com/storage/2025/07/재무비율Financial-Ratios-768x576.jpg)