유상증자 장·단점과 발행 방식에 따른 영향(일반공모, 주주배정, 3자배정)

유상증자(영어: paid-in capital increase)는 상장 기업이 추가 주식을 발행하여 주주 또는 제3자로부터 자금을 조달하는 것을 의미합니다. 기업이 설비 투자, 부채 상환, 신규 사업 추진 등을 위해 자금이 필요할 때, 신규 주식을 발행하여 기존 주주나 제3자에게 판매하는 방식으로 ‘신주발행’으로 부르기도 합니다.

자금 조달 방식에는 두 가지가 있습니다. 첫째, 채권 발행을 통해 자금을 차입하는 방식으로, 이는 부채로 기록되며 원금과 이자를 상환해야 합니다. 둘째, 주식 발행을 통한 투자 유치로, 이는 자본으로 기록되며 신주 발행을 통해 조달된 자금은 반환할 의무 없이 기업 재무상태표의 자기자본으로 남습니다.

✅ 유상증자 종류

신주발행 방식에는 일반공모, 주주 배정, 주주우선공모, 제3자 배정 등이 있습니다.

✅ 신주발행(유상증자) 절차

신주발행은 법에 의거하여 이사회 또는 주주총회에서 결정합니다. 이는 자금 조달을 신속히 하기 위함입니다. 이사회가 결정할 수 있는 신주 발행 수는 설립 시 발기인회의 또는 주주총회 특별결의로 정한 수권주식수 범위 내에서 한정됩니다.

신주 발행 결정 및 진행과정은 다음과 같습니다.

✅ 권리락

권리락(영어: Ex-rights)은 유상증자에서 기존 주주가 신주를 인수할 수 있는 권리를 잃는 시점을 의미합니다. 즉, 주주가 신주 인수권을 행사할 수 있는 권리가 없어지는 날짜를 말합니다. 권리락일은 주주가 신주 인수권을 행사할 수 있는 마지막 날짜dlau, 권리락일 이후에는 신주를 인수할 수 없습니다. 대신 기존 주주는 신주 인수권을 다른 투자자에게 매도할 수 있는 기회가 주어집니다.

- 유상증자에 참여할 권리가 부여된 주주는 권리락일 이전까지 신주 인수권을 행사하거나 매도할 수 있습니다.

- 권리락일 이후에는 신주 인수권이 소멸되고, 기존 주주는 더 이상 신주를 인수할 수 없게 됩니다.

✅ 유상증자 장·단점

신주발행 절차로 A라는 회사의 이사회에서 신주발행을 일반공모로 결정 후 증자까지 진행이 되었다고 가정하겠습니다. 신주를 발행한 기업은 이자 부담 없이 자금을 조달할 수 있지만, 기존 주주는 지분 희석으로 인해 주식 가치가 하락할 수 있습니다. 마치 은행에 예금을 했지만 인플레이션으로 돈의 가치가 하락하는 것과 같은 이치라고 할 수 있습니다.

증자 후 기업은 자금을 확보할 수 있지만, 주가 하락과 지분 희석 등 단점이 장점보다 크게 작용하는 경우가 많습니다. A 기업이 증자를 했을 때 ‘지분 희석’으로 주주는 피해를 보게 되어 있습니다. 주문이 늘어나 설비 증설을 해야 하는 경우라면, 희석된 주식의 가치는 회복할 가능성이 크지만 반대인 경우가 더 많습니다.

|

상황 |

장점 및 긍정적 상황 |

단점 및 부정적 상황 |

|---|---|---|

|

지분 희석 및 권리락 |

없음 |

기존 주주의 지분이 희석되어 주식 가치 하락 가능성 |

|

신규 투자 성공 여부 |

신규 사업 및 설비 투자 후 성공 시 주식 가치 상승 |

실패 시 기업 영업 손실과 함께 더 큰 주식 하락 가능성 |

|

기업의 경영 능력 |

꾸준하게 성장하는 기업이 추가 주문 등으로 추가 투자가 필요한 경우 |

매년 또는 1,2년 단위로 꾸준하게 신주발행을 한 기업인 경우 투자 주의 |

|

구분 |

장점 |

단점 |

|---|---|---|

|

자금조달 |

이자 부담 없이 자금 조달 |

신주 발행으로 인한 주가 하락 |

|

경영권 |

성장 기회 |

성장 기회를 마련했지만 경영권 희석 가능성 |

신주발행 한 A 기업이 신사업 투자 등의 이유로 유상증자를 했는데 알고 보니 10년 중 5~7번 꾸준하게 유상증자만 한 경우라면 매년 주식의 가치는 희석되었고 주식은 횡보하거나 하락했을 가능성이 큽니다.

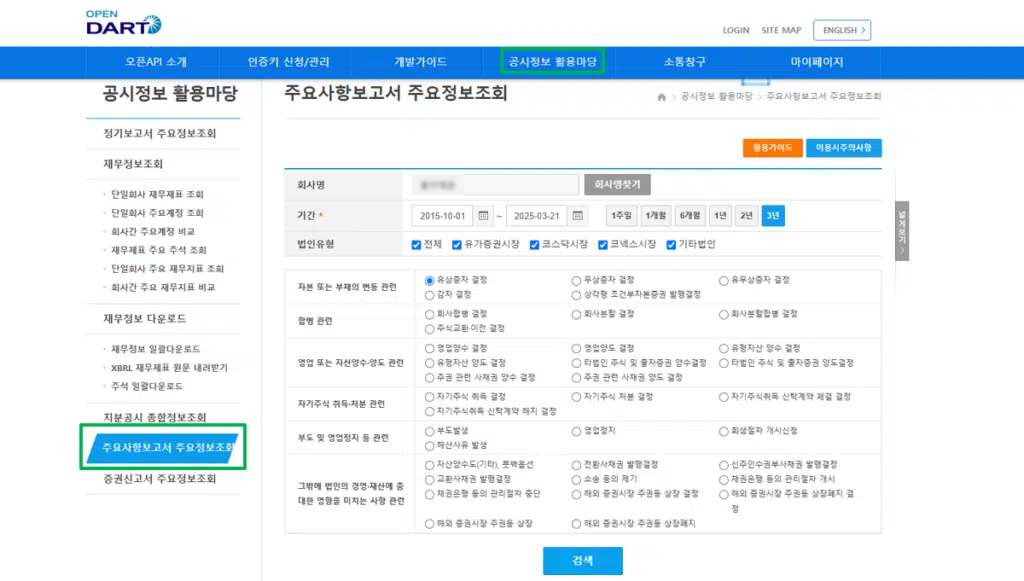

한국의 전자공시시스템(DART : Data Analysis, Retrieval and Transfer System)은 상장법인 등이 공시서류를 인터넷으로 제출하고, 투자자와 같은 이해당사자들이 이를 조회할 수 있는 종합 기업공시 시스템입니다. 공시정보 활용마당의 ‘주요사항보고서 주요정보조회‘ 페이지에서 당일 또는 특정 기업의 유상증자 및 기업회생, 영업정지 등의 악재를 확인할 수 있습니다.

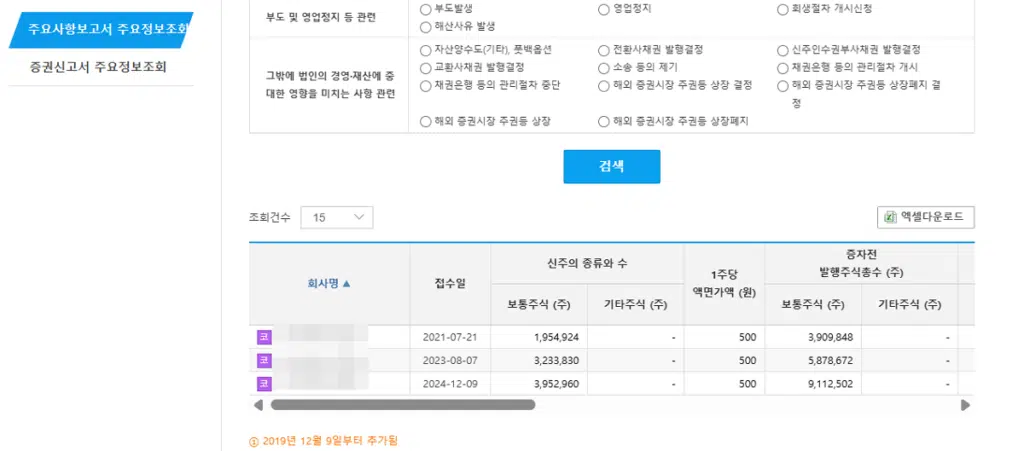

여기서 A 기업의 정보를 조회했을 때 4년 간 꾸준하게 유상증자를 한 내용을 확인할 수 있습니다.

A 기업에 대해 자세히 알고 있으며, 매출 상승의 기대가 크다고 판단되지 않는 이상 보통 투자자라면 주식의 매수를 고려하는 것이 정상적일 것입니다.

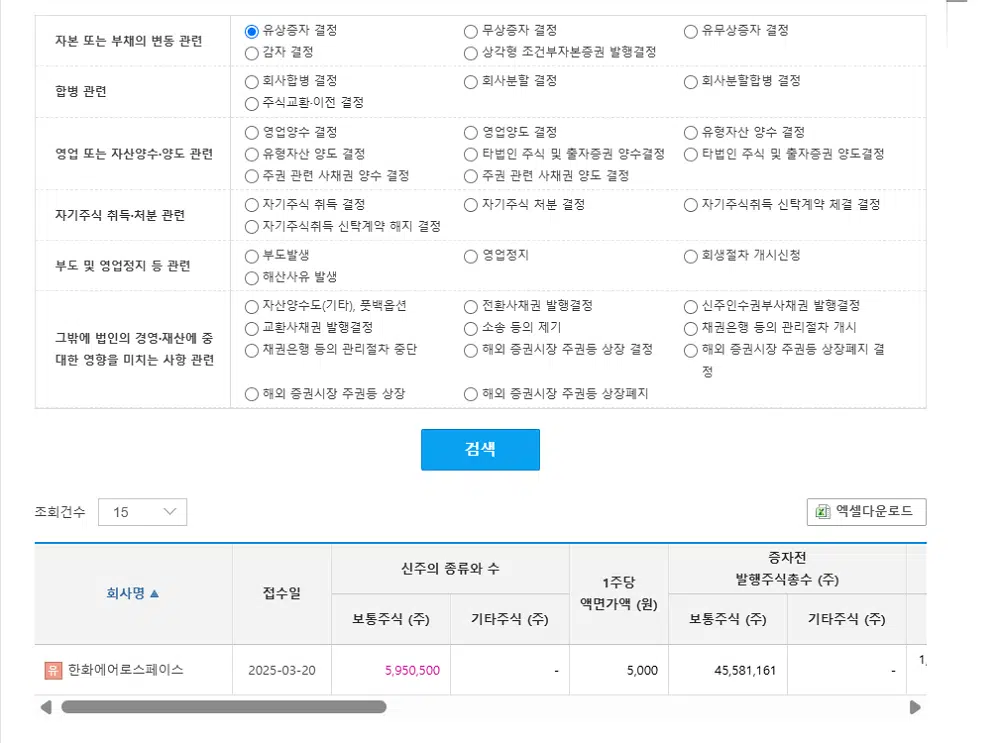

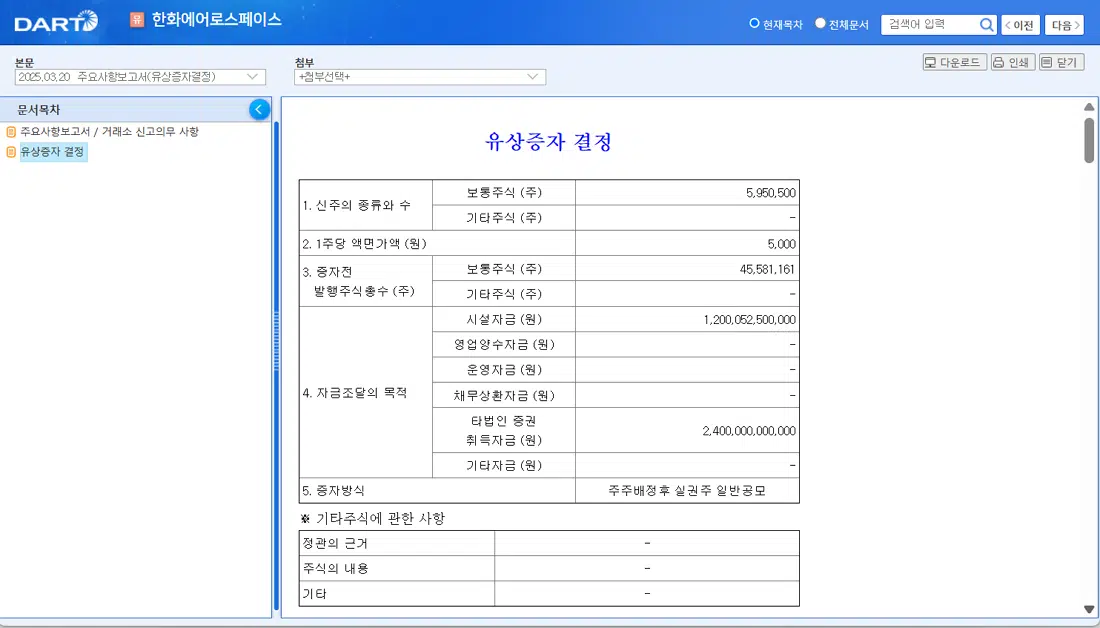

2025년 3월 유상증자 결정한 한화에어로스페이스의 경우를 살펴 보겠습니다.

1. 유상증자 조회

2. 유상증자 조회 결과

3. 유상증자 결정 확인

2025년 국제 정세로 한화에어로스페이스의 항공기 엔진, K9 자주포, 장갑차, 천무 미사일과 각종 탄약 등의 수요가 늘어나고 투자자들의 관심을 받는 상황입니다. 영업활동현금흐름이 1조4000억원 수준에 달하기에 3~4년에 걸쳐 집행될 필요 자금이 부족할 수 있다는 판단이 반영된 것으로 보입니다.

세계적으로 재무장을 하는 시기에 생산 설비를 늘리고자 유상증자를 진행했습니다. 또한 부채비율이 300% 가량 되기 때문에 해외 무기 수출 시 부채비율이 높으면 계약 체결 과정에서 탈락할 가능성이 있습니다.

주가는 10% 대로 떨어지는 악재가 있지만 차후 설비 투자 이후에 예상한 대로 주문이 늘어날 경우 호재로 작용할 가능성이 있습니다. 다만 재무비율에서 2025년 기준 PBR은 4.6~5.8 사이에 머물러 있기 때문에 영업이익이 상승해도 주가 상승 여력이 기대치에 미치지 못할 수 있다는 점도 고려해야겠습니다.

호재는 시간이 많이 흐른 뒤의 이야기일 수 있고 유상증자는 진행 시기에는 대부분 호재보다 악재가 더 큰 상황입니다.

N페이 증권에서 확인한 주요재무정보와 동일업종비교 결과입니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.