재무제표 주석, 숫자 뒤에 숨은 이야기 4가지

기업의 재무 상태를 보여주는 재무제표는 기업의 경영 성과를 숫자로 보여줍니다. 하지만 숫자만으로 기업의 재무 상황을 완전히 이해하기는 어렵습니다.

여기서 중요한 것이 재무제표 주석입니다. 주석은 단순한 숫자 뒤에 숨겨진 기업의 회계 처리 방식, 잠재적 리스크, 그리고 경영진의 판단이 반영된 부분을 설명해 줍니다.

이는 결국 투자자와 이해 관계자가 기업의 재무 상황을 더 정확히 이해하도록 돕습니다.

주석에 포함된 내용들은 재무상태표, 손익계산서 등 주요 보고서의 해석에 중요한 역할을 하며, 실무에서는 체계적인 방식으로 작성됩니다.

✅ 재무제표 주석에 포함되는 내용

✅ 재무제표 주석에서 봐야 할 사항

재무상태표 및 손익계산서의 숫자로 이해가 되지 않을 때 회계정책 변경 사항을 체크합니다. 회계 정책의 변경 사항이 없다음에도 이익이 갑자기 줄었거나 늘었을 때 ①충당부채/우발채무를 확인합니다. 예를 들어 기업이 소송 중일 경우, 대규모 배상 가능성이 생겼을 때 ‘숨어 있는 부채가 있는지 확인합니다.

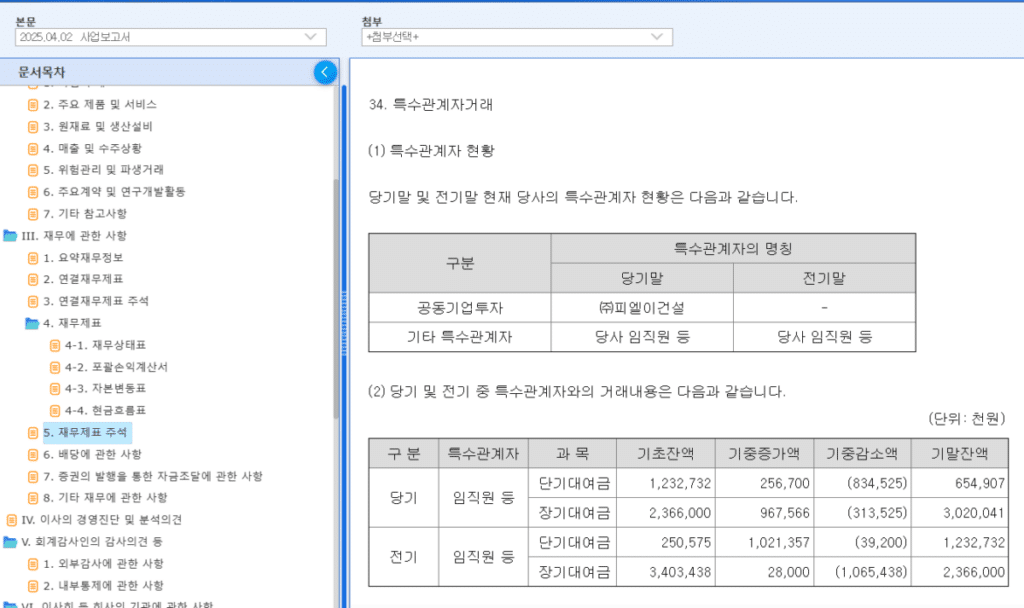

겉 보기에 자산이 많아 보여도 실제 ②담보·리스 등으로 문제 여부를 파악해야 하며, ③가족회사나 계열사끼리 비정상적인 조건으로 거래하는 특수관계자가 있는지 체크합니다. 이는 흔하게 발생할 수 있는 사항이므로 이 부분이 있다면 꼼꼼히 체크해야 합니다.

마지막으로 이연세법이나 세무조정으로 당기순이익을 부풀린 내역이 있는지 검토합니다.

✅ 회계감사인의 감사 의견

주석은 보조 설명이고, 감사 의견은 재무제표 자체의 신뢰성에 대한 인증서이기 때문에, 먼저 확인해야 합니다.

- 신뢰도 확인

감사 의견은 재무제표가 회계 기준에 따라 적절히 작성되었는지를 보여줍니다. 의견이 “적정”이 아닐 경우, 이후 주석이나 수치 전반에 대한 신뢰도가 떨어집니다. - 중대한 문제 유무 파악

“한정”, “부적정”, “의견거절” 등의 의견이 나오면, 회계처리에 중대한 문제가 있거나 정보가 부족하다는 뜻입니다. 이런 경우엔 주석을 아무리 봐도 그 근거 자체가 흔들릴 수 있습니다. - 분석 효율성 확보

감사의견을 먼저 보면, 어떤 부분을 집중적으로 주의 깊게 봐야 할지 방향을 잡을 수 있습니다. 예를 들어, 한정 의견이면 관련된 주석부터 살펴봐야 합니다.

회계감사에서 가장 먼저 확인해야 할 것은 감사의견입니다. ④감사보고서에 명시된 의견이 ‘부적정’ 또는 ‘의견거절’일 경우, 이는 단순한 참고사항이 아니라 매우 중대한 경고로 받아들여야 합니다.

상장기업의 경우 이 두 가지 의견 중 하나를 받게 되면 즉시 거래정지가 되고, 이후 상장폐지 심사 대상이 됩니다. 반기보고서 기준으로도 동일한 의견을 받으면 관리종목으로 지정되어 투자 리스크가 급격히 높아집니다.

여기서 주의할 점은 ‘적정의견’이라고 해서 그 기업이 재무적으로 건전하거나 성장성이 있다는 뜻은 아니라는 것입니다. 감사인은 회계 기준에 따라 작성된 재무제표가 사실에 기반해 성실하게 작성되었는지를 평가할 뿐, 기업의 수익성이나 미래 전망까지 판단하는 것은 아닙니다. 따라서 부도 위기에 놓인 기업이라 해도 회계적으로 모든 정보를 성실히 공개했다면 ‘적정의견’을 받을 수 있습니다.

반대로, 기업이 의도적으로 실적을 왜곡하거나 허위로 재무제표를 작성했을 경우, 비로소 감사인은 ‘부적정’ 또는 ‘의견거절’이라는 의견을 통해 경고 신호를 보내는 것입니다. 결국 적정의견은 ‘회계 기준을 잘 지켰다’는 의미일 뿐이며, 투자 결정 시에는 반드시 기업의 실질적인 재무 내용과 함께 재무제표 주석까지 꼼꼼히 검토해야 합니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.