회계 계정과 계정과목이란?

회계의 계정은 기업의 재무 활동을 기록하는 기본적인 단위로, 주로 재무상태표와 손익계산서에서 사용됩니다. 계정과목은 이러한 회계 계정의 하위 항목들로, 각 계정의 구체적인 내용을 나타냅니다.

예시로, 재무상태표에 나타나는 자산, 부채, 자본이 바로 회계 계정입니다. 각 회계 계정에는 더 세부적인 계정과목이 존재합니다.

- 자산 계정 과목: 현금, 매출채권, 재고자산, 건물 등

- 부채 계정 과목: 매입채무, 대출금 등

- 자본 계정 과목: 자본금, 이익잉여금 등

따라서 계정과목은 각 회계 계정을 더 구체적으로 구분하고, 세부 항목들을 나타내는 이름입니다.

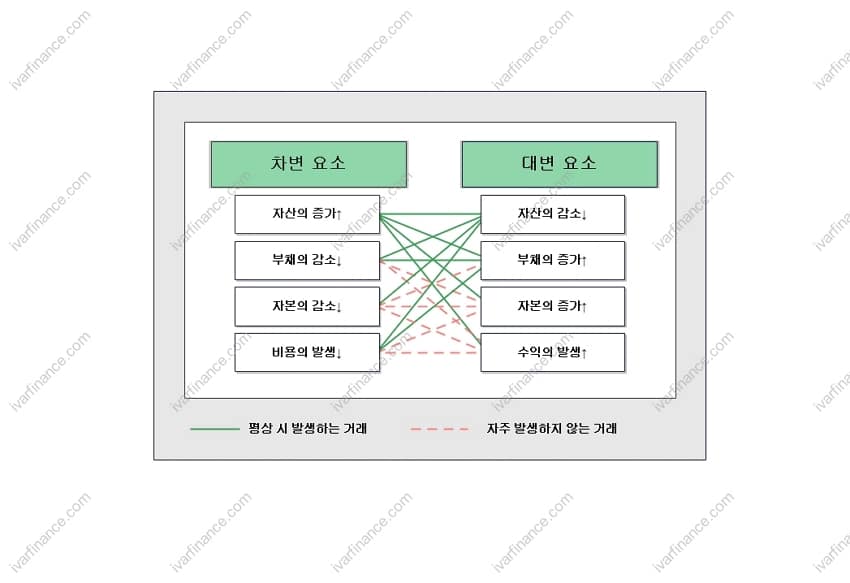

✅ 차변과 대변

각각의 계정은 차변(Debit)과 대변(Credit)으로 기록됩니다.

✅ 계정과 계정과목

계정과목은 회계에서 재무제표의 각 항목을 기록·분류하기 위해 사용되는 기본 단위입니다. 자산·부채·자본·수익·비용과 같은 계정 아래에 위치하며, 각 계정을 보다 구체적으로 나누어 거래의 성격과 내용을 명확하게 표현하는 역할을 합니다.

즉, 계정과목은 재무제표를 구성하는 실제 항목들로서, 기업의 개별 거래가 어떤 성격인지 판단하고 기록하는 데 사용됩니다.

🗂️재무상태표

├─ 📑자산[계정]

│ ├─📁유동자산

│ │ ├─📄당좌자산[계정과목]

│ │ │ │

│ │ │ ├─📂현금 및 현금성자산

│ │ │ │ ├─📜현금[계정항목]

│ │ │ │ ├─📜당좌예금[계정항목]

│ │ │ │ ├─📜보통예금[계정항목]

│ │ │ │ └─📜현금성자산[계정항목]🗂️Statement of Financial Position

├─ 📑Assets [Account]

│ ├─📁Current Assets

│ │ ├─📄Quick Assets [Account Title]

│ │ │ │

│ │ │ ├─📂Cash and Cash Equivalents

│ │ │ │ ├─📜Cash [Item]

│ │ │ │ ├─📜Demand Deposits [Item]

│ │ │ │ ├─📜Ordinary Deposits [Item]

│ │ │ │ └─📜Cash Equivalents [Item]1. 자산 (Assets)

자산(Account)은 기업이 보유하고 있는 경제적 자원을 의미합니다. 자산은 유동자산과 비유동자산으로 분류되며,

각 분류 아래에는 현금, 매출채권, 재고자산, 유형자산 등과 같은 계정과목이 배치됩니다.

2. 부채 (Liabilities)

부채는 기업이 외부로부터 차입한 자금이나 갚아야 할 의무를 의미합니다. 부채도 유동부채와 비유동부채로 나뉩니다.

3. 자본 (Equity)

자본은 기업이 자산에서 부채를 뺀 나머지 금액으로, 기업의 순자산을 나타냅니다.

4. 수익 (Revenue)

5. 비용 (Expenses)

비용은 기업이 수익을 얻기 위해 발생시킨 지출을 의미합니다. 비용은 판매와 관련된 활동, 운영비, 이자비용 등으로 나눌 수 있습니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.