내재 가치(Intrinsic Value)란 무엇인가?

내재 가치는 기업의 본질적인 가치를 의미하며, 시장 가격과 무관하게 해당 기업이 실제로 창출할 수 있는 가치에 초점을 맞춥니다. 이는 주로 기업의 미래 현금 흐름, 자산 가치, 수익성 등을 고려하여 계산됩니다. 투자자들은 내재 가치를 통해 자산의 과대 또는 과소 평가 여부를 판단하고, 투자 결정을 내립니다.

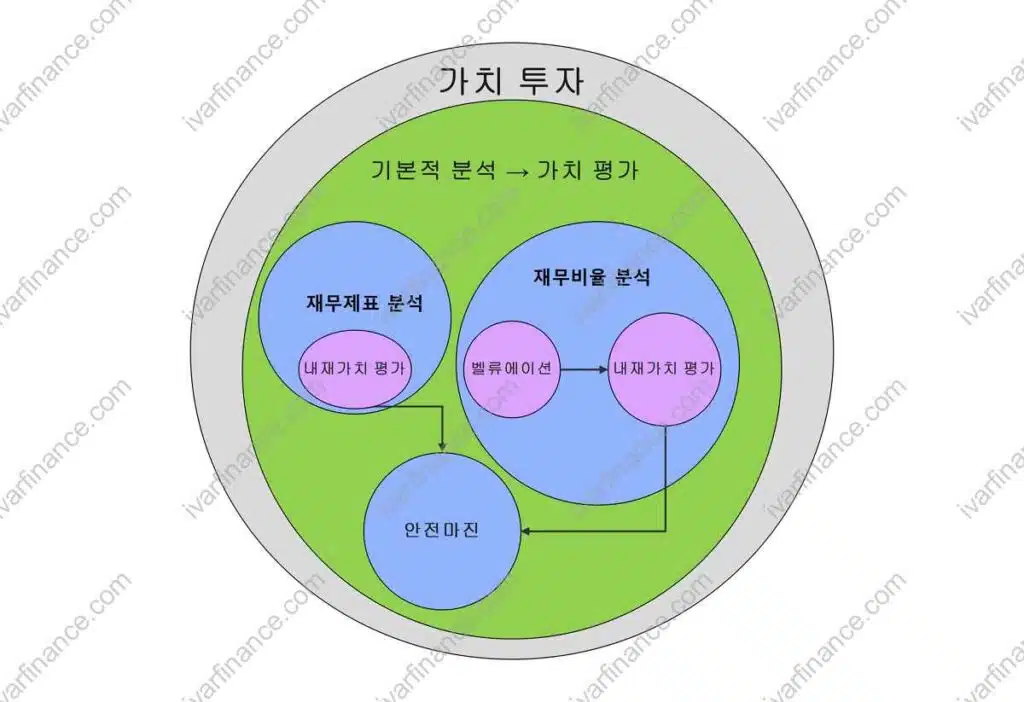

가치 투자자는 내재 가치가 시장의 가치보다 높게 평가되었을 때에만 투자 합니다. 시장의 쓰레기 같은 불확실한 정보에 휘둘리지 않고 오직 가치에 기반을 둔 투자를 합니다.

✅ DCF(Discounted Cash Flow, 할인된 현금 흐름)

내재 가치 분석의 기본적이고 보편적인 방법은 DCF(Discounted Cash Flow, 할인된 현금 흐름) 방식입니다. 이 방식은 기업이 미래에 창출할 것으로 예상되는 현금 흐름을 추정하고, 이를 할인율(보통 가중평균자본비용, WACC)을 적용해 현재 가치로 환산하여 기업의 내재 가치를 산출합니다.

DCF는 미래의 현금흐름을 현재 가치로 할인하여 내재가치를 평가합니다.

✅ 재무비율(Financial Ratios) 분석을 통한 내재 가치 산출

또 다른 내재 가치 산출 방법은 재무제표를 기반으로 하여 재무비율 분석을 하는 방법입니다.

대표적인 재무 비율은 다음과 같습니다.

- ROE (자기자본이익률)

- PER (주가수익비율)

- PBR (주가순자산비율)

- BPS (주당 순자산가치)

- EPS (주당순이익)

- ROIC (투하자본수익률)

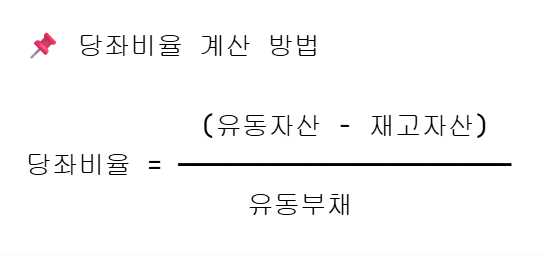

- 부채비율, 유동비율, 당좌비율

- 영업이익률, 순이익률

이 중 보편적으로 그리고 개인적으로 선호하는 방식은 BPS와 PBR, PER, ROE를 주 방식으로 삼고 추가로 부채비율, 당좌비율 등 다른 지표를 참고합니다.

✅ 재무제표 분석

재무제표의 손익계산서에서 매출, 영업이익, 당기순이익을 활용할 수 있습니다.

재무상태표(대차 대조표)의 자산으로 기업의 현금성 자산 및 고정 자산의 규모를 파악하고, 부채에서 재무 건정성을 평가할 수 있습니다. 높은 부채는 기업 운영의 리스크를 높일 수 있습니다. 자산에서 부채를 뺀 자본(순자산)으로 기업의 안정성을 평가하며, 자본은 PBR을 계산하는데도 사용됩니다.

현금흐름표는 영업활동현금흐름((Operating Cash Flow)을 통해 실제 발생하는 매출에서 창출되는 현금 흐름을 파악할 수 있으며, 자유 현금 흐름(Free Cash Flow, FCF)으로 실제 사용할 수 있는 현금 흐름을 파악할 수 있습니다. FCF는 DCF 모델의 내재 가치를 계산할 때 사용하는 핵심 요소입니다.

✅ 내재가치 평가와 안전 마진

내재가치 분석은 DCF, FCF, 재무비율분석 등 크게 4가지 방법으로 분석할 수 있으며, 가치 산정에 있어서 명확한 기준이 있는 것이 아닙니다.

내재가치 평가는 투자자의 성향에 따라 값이 달라질 수 있는 주관적인 평가 척도입니다. 가치 투자에서 보편적으로 기본적 분석을 위한 내재가치 평가가 이루어지게 되며, 언급했던 내용을 포함한 여러가지 방법이 있겠지만 책을 읽고 개인적으로 선호하는 방식은 ①낮은 PBR과 BPS, ②PER 확인, ③주식 배당금, ④꾸준한 영업이익과 ROE, ⑤기업의 부채비율 5가지를 보고 판단합니다.

이렇게 마무리 된 평가로 안전마진이 변덕이 심한 시장의 손실을 최소화 할 수 있기 때문입니다.

✅ 결론

내재 가치는 숫자로 측정되지만, 투자에서의 해석은 투자자의 철학과 관점에 따라 달라질 수 있습니다. 정성적 분석까지 함께 고려할 때, 비로소 진정한 가치 평가가 완성됩니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.

![RIM 계산기&초과이익모형 계산기 [1.0 ver]](https://ivarfinance.com/storage/2025/08/RIM-계산기초과이익모형-계산기-1.0-ver.png)