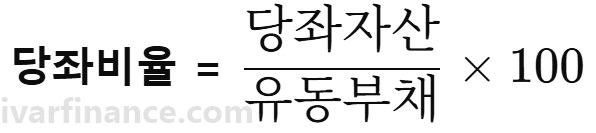

당좌비율(QR): 기업의 단기 부채 지급 능력으로 보는 유동성 평가

재무제표를 작성하는 기업은 재무상태표의 부채 항목을 기준으로, 1년 이내에 상환해야 할 유동부채와 1년 이후에 갚아도 되는 비유동부채로 구분합니다.

이때 당좌비율(QR) 은 기업이 단기 채무를 얼마나 잘 감당할 수 있는지를 나타내는 지표로, 전체 유동부채를 당좌자산으로 얼마나 충당할 수 있는지를 평가합니다.

당좌자산은 1년 이내에 현금화 할 수 있는 자산을 의미하며, 일반적으로 현금, 현금성 자산, 매출채권 등이 포함됩니다.

: 기업의 단기 부채 지급 능력으로 보는 유동성 평가 4")

당좌비율은 재고자산을 제외한 유동자산을 유동부채로 나눈 값으로 계산됩니다. 재고는 현금화에 시간이 걸리거나 매각이 어려울 수 있기 때문에 제외하며, 이를 통해 보다 보수적인 유동성 평가가 가능합니다.

· 의미: 기업의 단기 채무 지급 능력을 평가하는 유동성 지표

· 계산식: (당좌자산 ÷ 유동부채)

※ 당좌자산 = 유동자산 – 재고자산

· 당좌자산 구성: 현금 및 현금성 자산

· 매출채권 등 1년 이내 현금화 가능한 자산

· 재고자산 제외 이유:

→ 현금화에 시간 소요

→ 판매 어려움 가능성

→ 보수적 평가를 위해 제외

유동부채: 1년 이내 상환해야 할 부채

✅ 당좌비율 계산 방법

- 당좌자산 = 현금 및 현금성 자산 + 단기금융상품 + 매출채권 등

- 유동부채 = 1년 이내 상환해야 할 부채 (예: 단기차입금, 매입채무 등)

✅ 적정 당좌비율 기준

당좌비율은 업종별 차이가 큽니다. 예를 들어 유통업은 재고가 많은 반면, IT나 서비스업은 상대적으로 낮은 재고 비중을 가지므로 당좌비율이 더 높게 나올 수 있습니다.

반면에 비율이 너무 높다고 무조건 좋은 건 아닙니다. 자산을 효율적으로 사용하지 않고 유휴 자금이 많을 수 있다는 뜻일 수 있습니다.

|

당좌비율 |

해석 |

|---|---|

|

100% 이상 |

단기 채무를 감당할 충분한 유동성 보유 |

|

100% 미만 |

단기 지급 능력에 일부 불안 요인 있음 |

|

50% 이하 |

유동성 위험 높음, 유동성 위기 가능성 검토 필요 |

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.