매출채권과 매입채무의 이해

기업의 매출 중 거래처로부터 받아야 할 금액은 매출채권, 지급해야 할 금액은 매입채무로 구분됩니다.

매출채권(AR, Accounts Receivable)은 기업이 제품이나 서비스를 외상으로 판매하면서 발생하는 채권을 의미합니다. 이는 판매된 금액을 향후 지급받을 권리를 나타내며, 보통 외상매출금과 받을어음으로 구분됩니다.매입채무(Accounts Payable, AP)는 기업이 상품이나 서비스를 외상으로 구매하면서 발생하는 채무를 의미합니다. 이는 공급업체에 대한 지급 의무를 나타내며, 일반적으로 외상매입금과 지급어음으로 구분됩니다.

✅ 매출채권

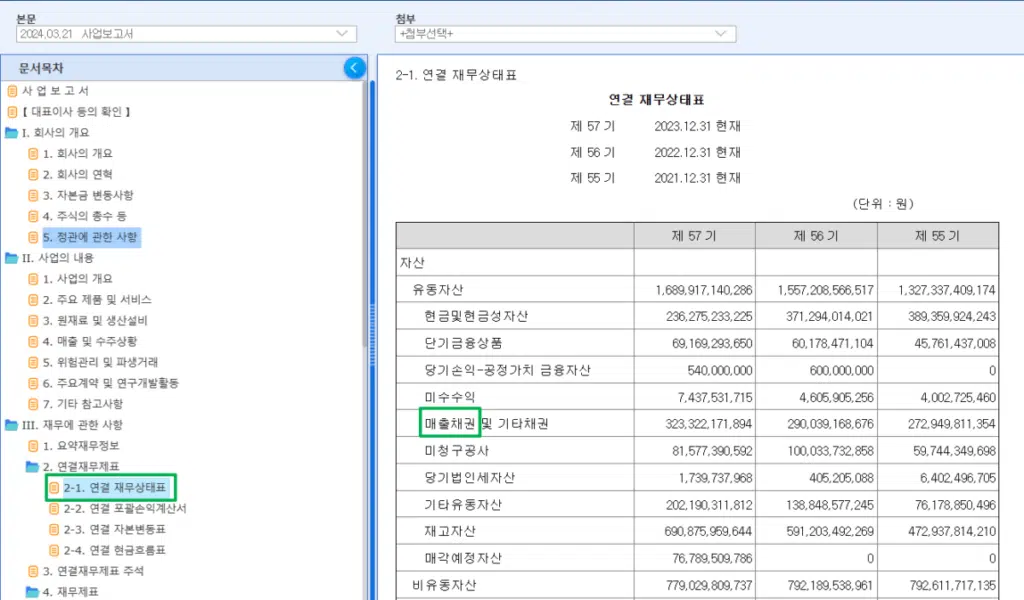

기업이 거래처에 납품 후 아직 지불 받지 못한 상품과 서비스가 매출채권으로 잡히게 되며, 재무상태표의 유동자산 중에 당좌자산에 계정 항목에 속하게 됩니다. 거래처와의 계약에 따라 거래처(고객)가 1개월, 3개월, 6개월 등 최대 1년 안에 갚아야 하는 금액입니다.

외상 기간 동안 해당 금액은 기업의 매출채권 계정에 남아 있으며, 고객이 대금을 지급하면 이를 현금으로 처리하고 매출채권에서 차감합니다.

1. 외상매출금

외상매출금은 기업이 제품이나 서비스를 외상으로 판매하면서 발생한 금액을 나타내는 계정입니다. 즉, 고객이 아직 대금을 지불하지 않은 상태에서 발생한 매출을 의미합니다. 외상매출금은 일반적으로 단기 자산으로 분류되며, 고객이 대금을 지급하면 현금화되어 해당 계정에서 차감됩니다.

2. 받을어음

받을어음은 기업이 제품이나 서비스를 외상으로 판매한 후, 고객으로부터 수취한 어음 형태의 채권을 의미합니다. 즉, 고객이 외상으로 구매하면서 지불을 약속한 어음에 해당하는 금액입니다. 외상매출금과 달리, 받을어음은 정해진 기일에 대금을 지급받기로 한 약속을 나타내며, 단기 자산으로 분류됩니다. 받을어음은 만기일에 현금으로 전환되며, 이를 통해 기업은 외상으로 판매한 금액을 회수하게 됩니다.

✅ 매입채무

매입채무는 재무상태표의 부채 중 유동부채 게정에 속하는 계정과목입니다. 기업이 외상으로 상품이나 서비스를 구매한 후 지급해야 할 금액을 나타냅니다. 이는 외상매입금과 지급어음으로 구분되며, 외상으로 구매한 재화나 용역의 대금을 향후 지급할 의무를 의미합니다. 매입채무는 일반적으로 단기 부채로, 보통 1년 이내에 지급해야 하는 금액으로 분류됩니다.

1. 외상매입금

외상매입금은 기업이 상품이나 서비스를 외상으로 구매한 후, 공급자에게 아직 지급하지 않은 금액을 나타내는 계정입니다. 즉, 기업이 외상으로 구매한 재화나 용역에 대한 지급 의무가 발생한 경우, 그 금액은 매입채무의 일종으로 분류됩니다. 외상매입금은 일반적으로 단기 부채로, 공급자에게 대금을 지급할 때 차감됩니다.

2. 지급어음

지급어음은 기업이 상품이나 서비스를 외상으로 구매한 후, 공급자에게 대금을 지급할 의무를 나타내는 서면 약속을 의미합니다. 즉, 기업이 외상으로 거래한 금액을 어음의 형태로 지급하겠다고 약속하는 것입니다.

지급어음은 매입채무의 일종으로 분류되며, 유동부채로 재무상태표에 기록됩니다. 지급어음은 정해진 만기일에 지급되며, 만기일에 현금으로 지급되면 해당 금액은 지급어음 계정과목에서 차감됩니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.

→[손익→자본변동표→ 현금흐름표]→재무상태표(당기말) 5")