무위험수익률(RF)이란?

무위험수익률(RF)은 금융 자산을 평가할 때 사용되는 지표 중 하나입니다. CAPM, 가중평균자본비용(WACC), 샤프 지수 등의 지표를 만들 때 사용되며, 자산의 기대수익률이나 위험 대비 성과를 분석하는 기준점으로 활용됩니다.

무위험수익률은 위험 없이 얻을 수 있는 수익률로, 투자자의 기대수익률을 의미합니다.

이 지표들은 이론적으로 설명이 가능하지만, 실제 시장에서는 완전한 무위험 자산이 존재하지 않으며, 시장 변동성, 투자자의 기대치 변화, 정책 금리의 왜곡 등으로 인해 한계점이 존재합니다. 또한, 과거 데이터를 기반으로 한 가정들이 현실을 완벽히 반영하지 못할 수 있다는 점도 고려해야 합니다.

Risk-Free Rate는 한국어로 무위험수익률, 무위험이자율, 무위험률 등으로 불리지만, 무위험수익률이 가장 정확한 표현입니다. 이는 ‘rate’가 이자 그 자체가 아닌 수익률 또는 비율을 의미하기 때문이며, 특히 CAPM이나 WACC 같은 재무 이론에서 기준 수익률로 사용될 때 ‘수익률’이라는 해석이 이론적 맥락에 가장 부합합니다.

1. 무위험수익률의 결정 방식

무위험수익률(RF)은 위험이 전혀 없다고 가정되는 투자로부터 얻을 수 있는 수익률입니다. 이론적으로는 디폴트, 유동성, 재투자 위험 등이 모두 없는 자산이어야 하지만, 현실에서는 이를 100% 충족하는 자산이 존재하지 않기 때문에 최대한 그에 가까운 자산의 수익률을 사용합니다.

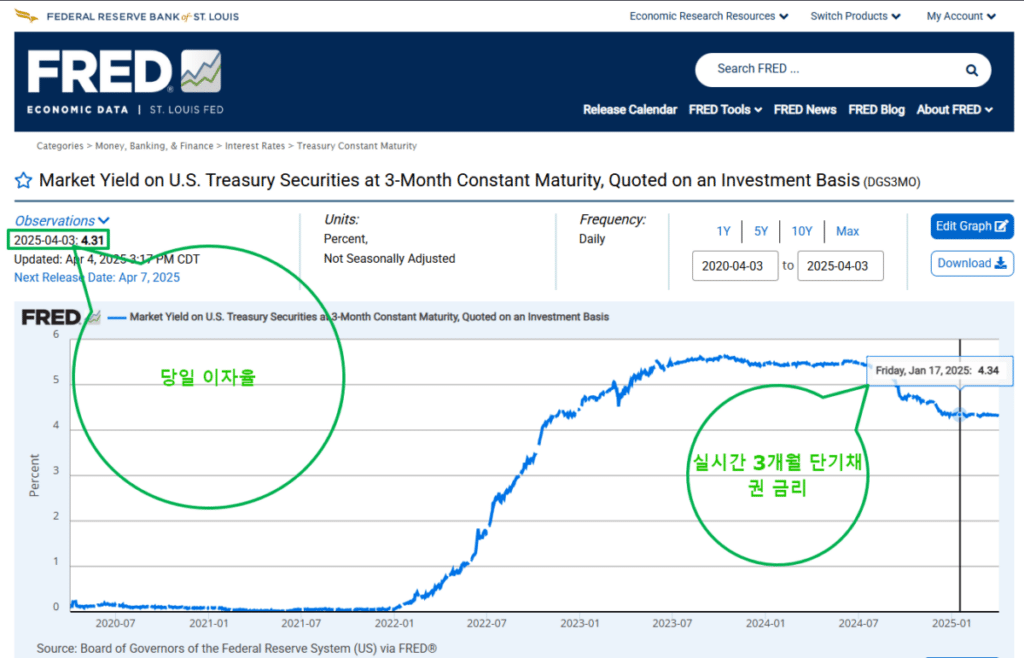

미국의 경우 보통 3개월 만기 미국 국채(3-Month T-Bill)를 활용합니다. 미국 정부는 세계에서 신용도가 높다고 간주되며, 단기물의 경우 금리 변동 위험과 유동성 위험이 적기 때문입니다.

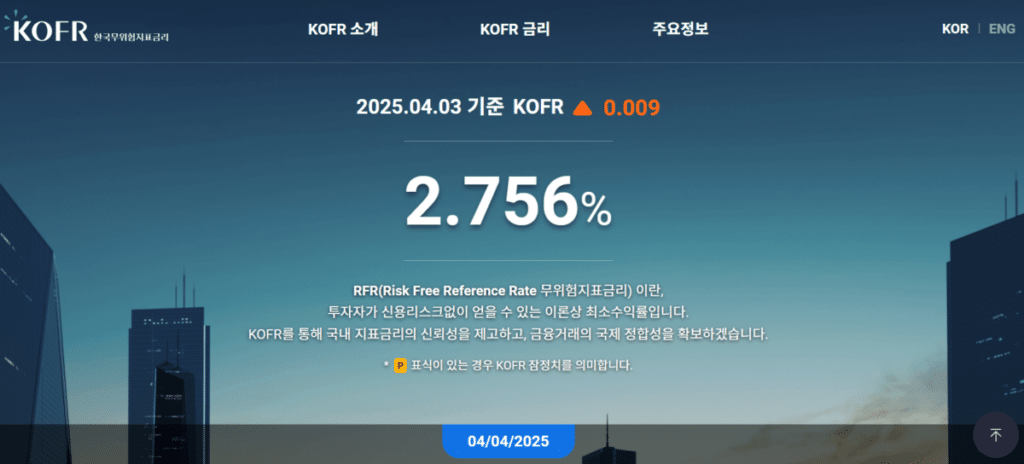

한국은 전통적으로 3개월~1년 국고채 금리를 기반으로 하며, 최근에는 KOFR(콜금리 기반 지표금리)도 언급되고 있습니다. 한국은행과 금융위원회가 무위험지표금리(Risk-Free Reference Rate, RFR)로 채택하고 있습니다.

|

국가 |

기준 금리 수단 |

비고 |

|---|---|---|

|

미국 |

3M T-Bill |

CAPM, WACC 등 실무/이론 모두 활용 |

|

한국 |

단기 국고채 or KOFR |

정책적으로 KOFR 채택, 아직 실무 혼재 |

무위험수익률은 실제 ‘완전한 무위험’이 아닌, 가장 근접한 대체물의 수익률입니다. 국가마다 사용하는 기준이 다르며, 실무에서는 시장에서 가장 널리 쓰이는 지표를 따른다는 것을 참고할 수 있습니다.

한국은 전통적으로 단기 국고채 금리를 무위험수익률로 사용하며, 최근에는 KOFR이라는 무위험지표금리(RFR, Risk-Free Reference Rate)를 도입하였습니다.

South Korea has traditionally used short-term government bond yields as the risk-free rate. Recently, it has adopted KOFR (Korea Overnight Financing Repo Rate) as the official Risk-Free Reference Rate (RFR).

1.1 10년 만기 국채 수익률 사용하는 경우

골드만삭스, 모건스탠리, JP모건 등의 대형 투자은행이나 자산운용사는 기업의 DCF(Discounted Cash Flow) 분석에서 10년 만기 국채 수익률을 무위험 수익률로 사용합니다. 이는 장기적인 투자 가치 평가에서 사용되며, 장기적인 금융 시장 예측을 기반으로 합니다.

또한 국민연금보험공단이나 보험사가 이를 사용하는 경우일 수 있습니다. 미국연방준비제도와 같은 중앙은행은 장기적인 경제 성장과 물가 안정 등을 위해 이 10년 만기 국채 수익률을 활용할 수 있습니다. 10년 만기가 오히려 장기 투자자에게 적합할 수 있습니다.

2. 시장금리와 무위험수익률의 차이점

3. 무위험수익률이 상승/하락할 때의 영향

4. 무이익수익률과 인플레이션

4.1. 명목 무위험수익률 vs 실질 무위험수익률

- 명목 무위험수익률 (Nominal Risk-Free Rate): 인플레이션을 고려하지 않은 수익률.

예: 3개월 국채 금리 3% → 물가 상승률 반영 X - 실질 무위험수익률 (Real Risk-Free Rate): 인플레이션을 차감한 실제 구매력 기준 수익률.

계산 공식: 실질 수익률≈명목 수익률−기대 인플레이션\text{실질 수익률} \approx \text{명목 수익률} – \text{기대 인플레이션}실질 수익률≈명목 수익률−기대 인플레이션

4.2. 인플레이션 기대가 반영되는 구조

- 중앙은행의 물가안정 목표, 시장의 기대 인플레이션 등을 반영하여 장기 금리에 영향을 줌

- 특히 장기 국채 수익률에는 인플레이션 프리미엄이 포함됨

4.3. 실무 적용 시 유의점

- CAPM 등에서 RF를 사용할 때, 명목 기준으로 사용하는 경우가 일반적

- 다만, 실질 수익률을 기준으로 할 경우 분석의 정교함이 높아짐

(예: 인플레이션이 매우 높은 시기에는 실질 기준이 더 유효)

5. 무위험수익률 참고 방법

결국 수치는 각국 중앙은행이나 신뢰할 수 있는 금융기관이 발표한 단기 국채 금리나 지표금리로부터 가져와서 활용합니다.

5.1 한국 무위험지표금리

5.2 미국 3개월 단기 국채금리

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.