연결재무제표: 종속기업(51%)과 관계기업 기준 | 지배주주와 비지배주주

관심 있는 기업의 사업보고서를 확인하는 중 연결재무제표와 재무제표 2가지로 나누어진 경우를 많이 보게 됩니다. 재무제표가 2가지로 나뉜 이유는 종속기업(자 회사)과 관계기업의 재무정보 포함 여부에 따라 달라집니다.

지배기업(모회사)은 별도재무제표를 작성할 시 자회사(종속기업) 및 관계기업의 재무정보를 직접 포함하지 않고, 해당 기업에 대한 투자 지분만을 적용하는 원가법과 같은 방법으로 반영합니다. 별도재무제표는 종속기업이 없는 일반 기업과 동일한 방식으로 작성됩니다.

연결 및 별도 재무제표를 간단한 예시로 들자면, 선거에 출마하는 후보자는 선거 공보물을 배송합니다. 후보자의 재산 뿐만 아니라 배우자, 부모님(직계존속), 자녀(직계비속)의 재산을 별도로 기재합니다. 별도재무제표에 비유할 수 있으며, 모든 재산을 합쳐서 보여주는 것을 연결재무제표에 비유할 수 있습니다.

|

구분 |

설명 |

|---|---|

|

별도(일반)재무제표 |

관계에 상관없이 해당 회사의 재무만 작성한 재무제표 |

|

연결재무제표 |

모회사 재무제표에 자회사 재무제표를 합친 것 |

✅ 지배기업의 종속기업과 관계기업 기준

먼저 지배관계를 가진 지배기업과 종속기업의 부합하는 기준에 대해 알아야 합니다. 먼저 지배력이 있다고 판단되어야 합니다. 자회사의 지분율이 ‘50% + 1주’를 소유함으로써 과반수를 넘는 경우이며, 50% 이하인 경우이더라도 과반수로 인정되는 경우입니다. 예를 들자면 주식의 45%를 소유하고 있지만 나머지 주주들이 모두 1% 미만의 주식을 소유함으로써 과반수를 인정받는 경우입니다.

따라서 지배기업과 종속기업의 단어는 형성 가능하지만 관계기업은 기업 간 종속 관계가 없기 때문에 관계기업은 독립적으로 사용되는 단어입니다. 상대 기업이 유의적인 영향을 행사할 수 있는 기업을 의미하며, 일반적으로 20% 이상 50% 이하의 지분을 보유한 기업을 말합니다

. 이는 상대 기업으로부터 실질적인 지배를 받지 않는 것을 의미하며, 이사회 및 주요 의사 결정에 참여할 수 있습니다. 관계기업이 되는 경우는 보통 기술 및 원자재 등 장기적인 협력을 위해 주식을 보유하거나 교환하는 방식이 있을 수 있습니다.

비교표를 작성하자면 다음과 같습니다.

|

구분 |

지배기업과 종속기업 |

관계기업 |

|---|---|---|

|

지배력 |

실질적으로 지배 |

유의적인 영향만 행사 |

|

회계 처리 |

연결재무제표 사용 |

지분법 적용하여 재무제표 반영 |

|

경영 참여 |

경영을 완전히 통제 |

이사회 및 주요 의사 결정에 참여 가능 |

|

예시 |

50% 초과의 지분을 보유한 자회사 (예: 51% 소유) |

20%~50% 지분을 보유한 기업 |

✅ 연결 포괄손익계산서 당기순이익

연결 포괄손익계산서에서 당기순이익은 지배기업과 종속기업을 포함한 전체 그룹의 순이익을 나타냅니다. 이는 지배기업과 그 소속 종속기업들의 재무제표를 합산하여 계산되며, 연결 재무제표 작성 시 내부 거래는 제거되고, 비지배지분을 구분하여 표시합니다.

당기순이익의 구성은 연결된 당기순이익 중 지배기업 소유주에게 귀속되는 부분을 나타내는 지배기업 소유주 지분이 있습니다. 이는 지배기업의 순이익에서 종속기업의 순이익을 합산한 결과입니다.

※ 지배기업의 소유주지분: 종속기업을 포함한 모기업의 당기순이익을 포함한 금액입니다.

지배기업 외에 기타 주주(비지배지분)의 당기순이익을 표시하며, 이는 지배기업이 지배하지 않는 종속기업의 순이익에 해당하는 부분이며, 종속회사의 주주의 이익입니다.

|

구분 |

설명 |

비고 |

|---|---|---|

|

당기순이익의 구성 |

|

|

|

내부 거래 처리 |

|

내부 거래 포함될 수 있음. |

|

당기순이익 계산 |

|

|

|

매출 처리 |

|

|

|

배당금 |

배당금은 지배기업 소유주와 비지배지분에 |

지주회사는 종속기업으로부터 받은 |

🔲 금융 지주회사의 연결 포괄손익계산서 확인

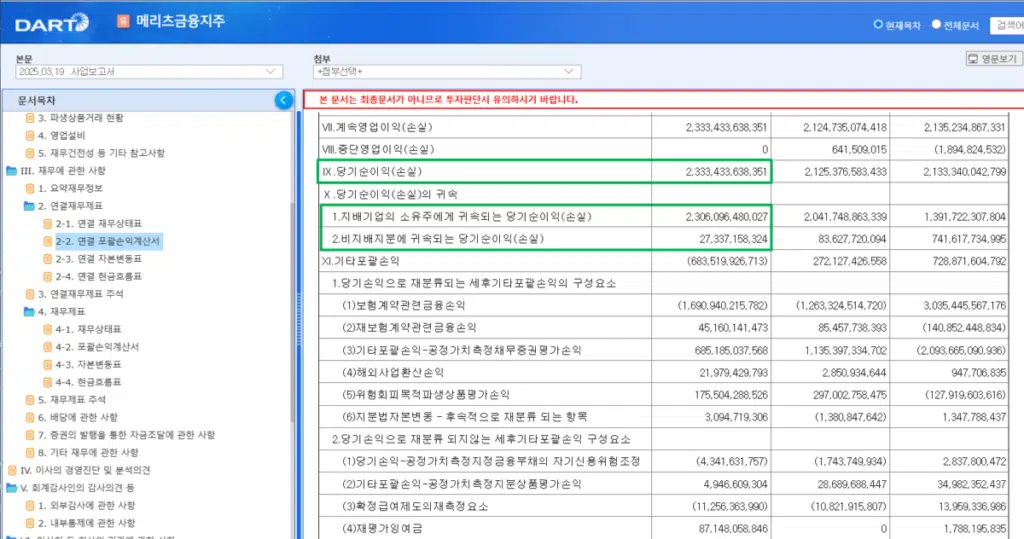

1. 메리츠금융지주138040(2025.03.19 사업보고서)

연결 포괄손익계산서에서 당기순이익 금액은 [지배기업의 소유주에게 귀속되는 당기순이익]과 [비지배지분에 귀속되는 당기순이익]을 합친 것입니다.

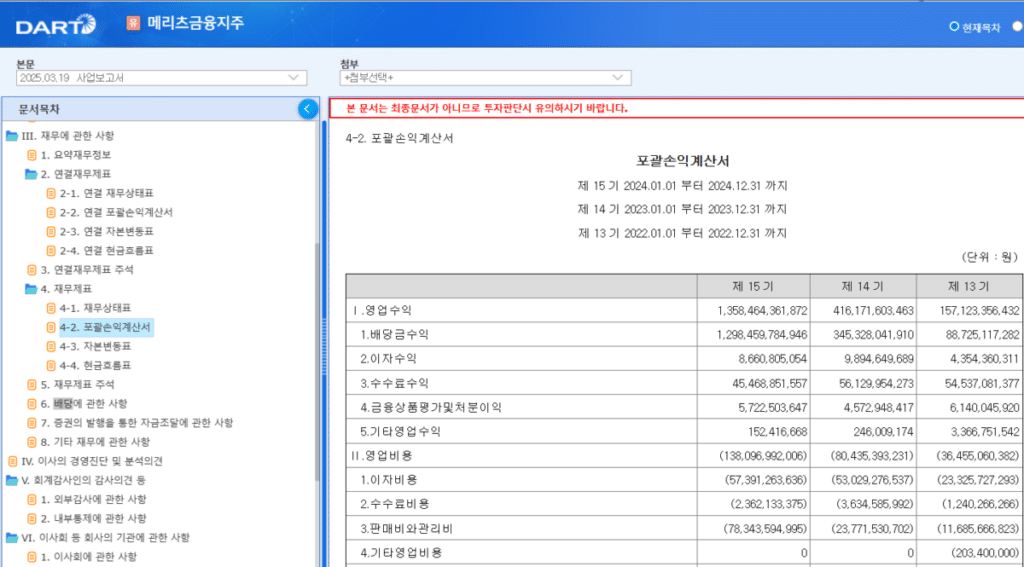

개별 재무제표에는 매출과 영업이익, 당기순이익이 잡혀 있습니다.종속회사의 매출만 잡혀 있는 지주회사인데 연결 포괄손익계산서 상에 내용을 확인할 수 있습니다.

이유는 이자와 수수료 수익이 적은 부분을 차지하고 배당금수익이 가장 큰 비중을 차지함을 알 수 있습니다. 이 내용은 재무제표 주석에서도 확인할 수 있습니다.

과 관계기업 기준 | 지배주주와 비지배주주 14")

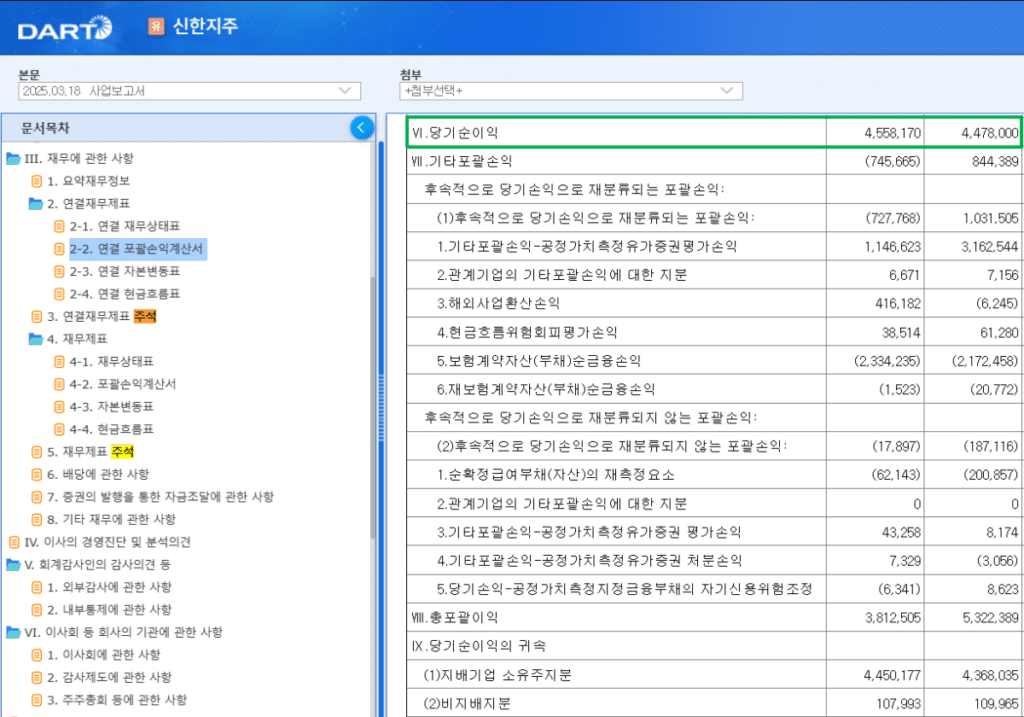

2. 신한금융지주055550(2025.03.18 사업고고서)

신한금융지주 역시 연결포괄손익계산서의 당기순이익과,

당기순이익에 귀속되는 지배기업 소유주지분과 비지배지분을 확인할 수 있습니다.

과 관계기업 기준 | 지배주주와 비지배주주 16")

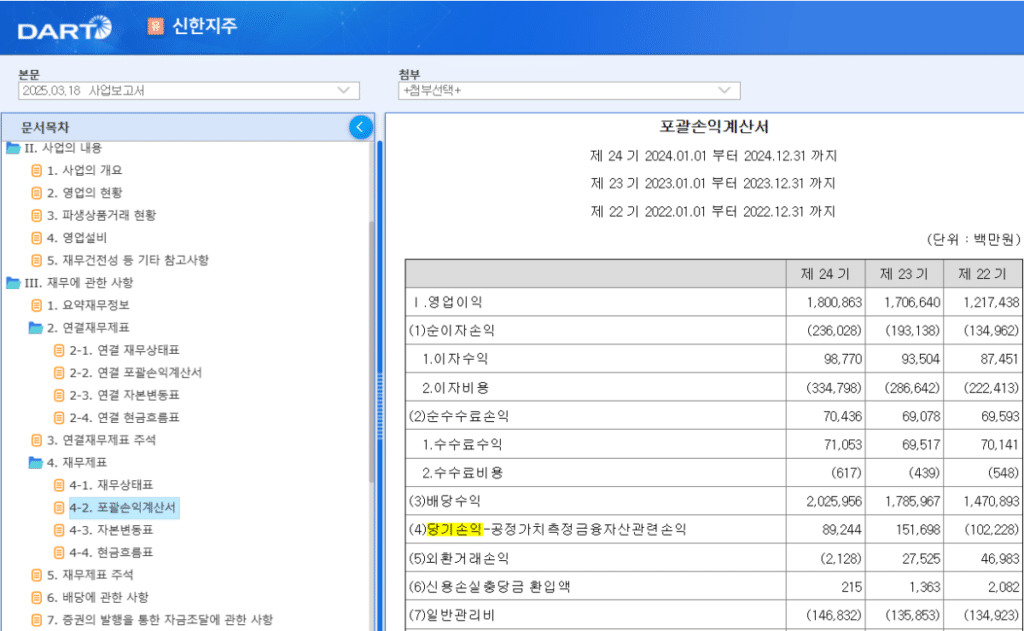

다음은 개별재무제표의 포괄손익계산서 영업이익의 내용입니다.

지주회사의 영업이익이 어떤 방식으로 발생하는지 알 수 있습니다. 포괄손익계산서만으로도 충분할 수 있지만 자세하게 확인이 필요할 경우 개별 재무제표의 주석 내용을참고할 수 있습니다. 배당금 외에 대손충당금, 기타포괄손익누계액이 당기손익으로 잡혔다는 내용을 추가로 설명해 주고 있습니다. (추가적인 당기손익의 내용이 있지만 생략하겠습니다.)

과 관계기업 기준 | 지배주주와 비지배주주 18")

과 관계기업 기준 | 지배주주와 비지배주주 19")

금융 섹터의 금융서비스 산업그룹에 속하는 2개의 금융회사를 비교했는데 비교적 간단하게 나와있어서 확인이 빠른 것 같았습니다.

✅ 연결재무제표 작성법 2가지: 지분율

연결재무제표를 작성하는 방법은 2가지가 있습니다. 종속기업에 대해 소유하고 있는 지분율에 따라 실적을 적용하는 방법입니다. 지분율을 적용하면 자회사 지분율이 50%인 경우 자회사의 당기순이익이 100억이라고 하겠습니다. 종속회사 당기순이익 300억에 자회사 당기순이익 50억을 더해 350억원의 당기순이익을 적용하는 방법입니다.

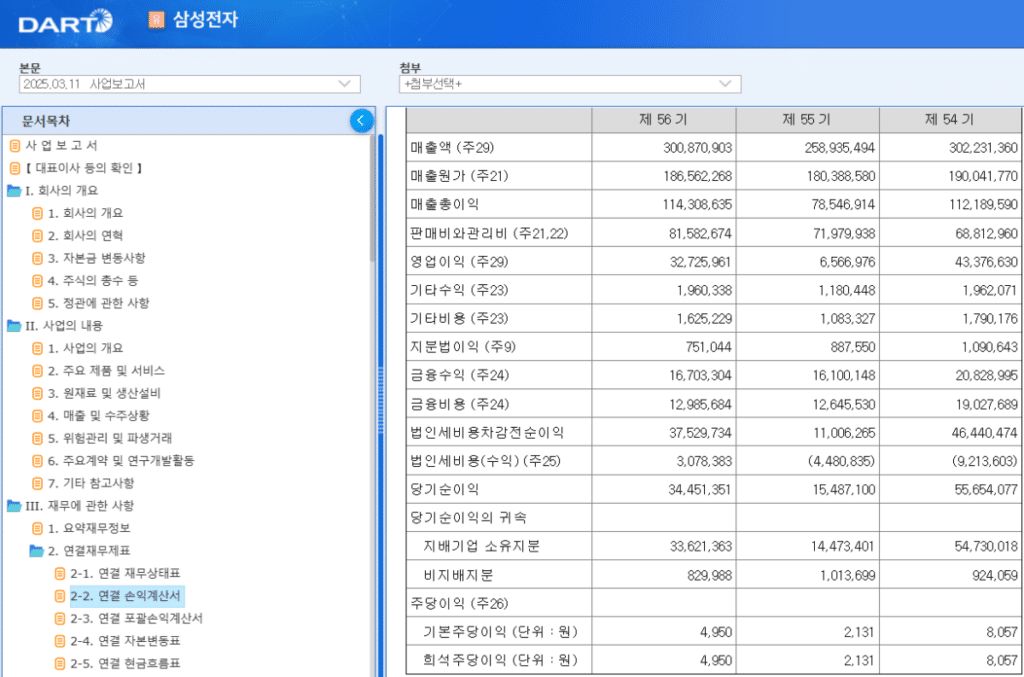

하지만 지분율이 몇%이든 관계없이 전체 연결재무제표는 100% 합산해서 보여줍니다. 삼성전자의 재무제표를 확인해도 동일한 것을 확인할 수 있습니다.

지분법을 사용하지 않기 때문에 매출의 착시 현상이 발생할 수 있습니다. 이와 같은 이유로 기업의 이익을 판단할 때는 지배주주순이익(또는 지배기업 소유지분)을 확인해야 정확한 기업의 이익을 확인할 수 있습니다.

✅ 결론

이제 연결재무제표와 (일반)재무제표의 차이를 알았으며, 지배기업과 종속기업의 차이 및 지배기업 소유지분은 자회사와 모회사의 당기순이익이며, 비지배지분은 실제 당기순이익이 아님을 알았습니다. 이는 비유하자면 한 가문의 이익이 얼만큼이며 실제 가장과 가족 구성원의 이익이 어느 정도인지 알게 된 것과 동일하게 생각할 수 있습니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.