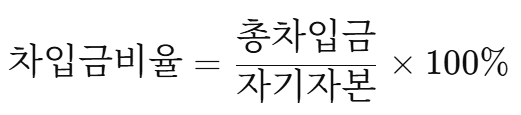

적정 차입금비율은 기업의 재무 안정성과 성장 가능성을 균형 있게 유지할 수 있는 부채 비율을 의미합니다. 너무 낮으면 외부 자본 활용이 부족해 성장 기회가 제한되고, 너무 높으면 이자 부담과 재무 위험이 커질 수 있어 적절한 관리가 필요합니다.

일반적으로 업종과 기업 상황에 따라 다르지만, 자기자본 대비 30~50% 범위 내에서 유지하는 것이 재무 건전성과 효율성 측면에서 바람직하다고 평가됩니다.

다만, 각 기업의 특성과 산업 환경에 맞춰 차입금비율을 설정하고 지속적으로 모니터링 하는 것이 중요합니다.

적정 차입금비율

설명

0 ~ 30%

🟠낮음: 외부 자본 활용 부족으로 성장 제한 가능성

30%↑ ~ 50%

🟢적정: 재무 안정성과 성장 가능성의 균형 유지

50% 초과

🔴 높음: 이자 부담 및 재무 위험 증가

✅ 주식 섹터 별 적정 차입금비율

섹터

적정 차입금비율 범위 (%) (총차입금 ÷ 자기자본 기준)

에너지

50 ~ 80

유틸리티

60 ~ 90

기본 소재

30 ~ 60

산업재

30 ~ 60

경기순환 소비재

20 ~ 50

필수 소비재

10 ~ 40

헬스케어

10 ~ 40

금융

80 ~ 150

정보기술

10 ~ 30

통신 서비스

30 ~ 70

부동산

70 ~ 120

🧑⚖️ Risk Disclaimer 본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.

Jonber Taylor

가치 투자 분야에 대한 분석과 콘텐츠를 제작하고 있습니다.

"투자의 확신은 감각이 아닌, 검증된 데이터에서 나옵니다."

시장의 소음(Noise)을 걷어내고 기업과 경제의 본질적 가치를 탐구하는 투자 분석가입니다.

단순한 시황 전달을 넘어, 거시 경제의 흐름(금리와 채권)부터 개별 기업의 내재 가치 분석(주식, 재무), 그리고 미래 자산(암호 화폐)까지 폭넓은 스펙트럼을 심도 있게 다룹니다.