채권 금리의 이해: 이자 수익(쿠폰 이자)

채권 금리는 채권에서 발생하는 이자율을 의미하며 금리가 상승하면 기존 채권의 가치가 하락하고, 금리가 하락하면 채권 가격은 상승합니다. 이는 채권의 수익률이 투자자의 기대 수익과 밀접하게 연결되기 때문입니다.

채권 금리를 표면 금리, 명목 금리, 명목 이자율, 쿠폰 금리, 쿠폰 이율, 등 다양하게 부르고 있으며, 이 개념은 액면가 대비 지급되는 이자의 비율입니다.

100만 원을 은행 예금에 넣고 연 3%의 금리를 적용받으면 1년 후 이자는 3만 원으로 총 103만 원이 됩니다. 은행은 예대 마진으로 1%의 수익을 얻게 됩니다. 반면, 100만 원을 연 4% 금리의 채권에 직접 투자하면 1년 후 이자는 4만 원으로 총 104만 원이 됩니다.

채권은 예금보다 높은 금리를 제공하지만, 시장 금리 변동에 따라 채권 가격이 변동 할 수 있어 원금 손실 가능성이 있습니다. 반면, 은행 예금은 원금 보장이 되지만 상대적으로 낮은 금리를 제공합니다.

✅ 시장 금리를 따라가는 채권 금리

|

시장 금리 |

채권 금리 |

채권 가격 |

|---|---|---|

|

상승▲ |

상승▲ |

하락▼ |

|

하락▼ |

하락▼ |

상승▲ |

시장 금리는 국고채 3년,5년,10년,회사채aa-(3년)를 이야기 합니다. 시장 금리는 은행 예금 금리 역시 포함됩니다.

시장 금리가 상승하면 신규 발행 채권은 기존 채권보다 높은 금리를 제공하게 됨으로써 기존 채권의 가격은 하락하게 됩니다.

반대로 시장 금리가 하락하면 신규 발행 채권은 기존 채권보다 낮은 금리를 제공하여, 기존 채권은 상대적으로 높은 금리를 제공하므로 채권의 가격이 상승합니다.

시장 금리는 중앙은행의 기준 금리를 따라갑니다. [기준 금리 상승] > [시장 금리(채권 금리) 상승]으로 이어집니다.

✅ 채권 이자 수익

채권 투자 시 채권의 수익은 두 가지로 나누어집니다. 자본손익과 이자수익입니다.

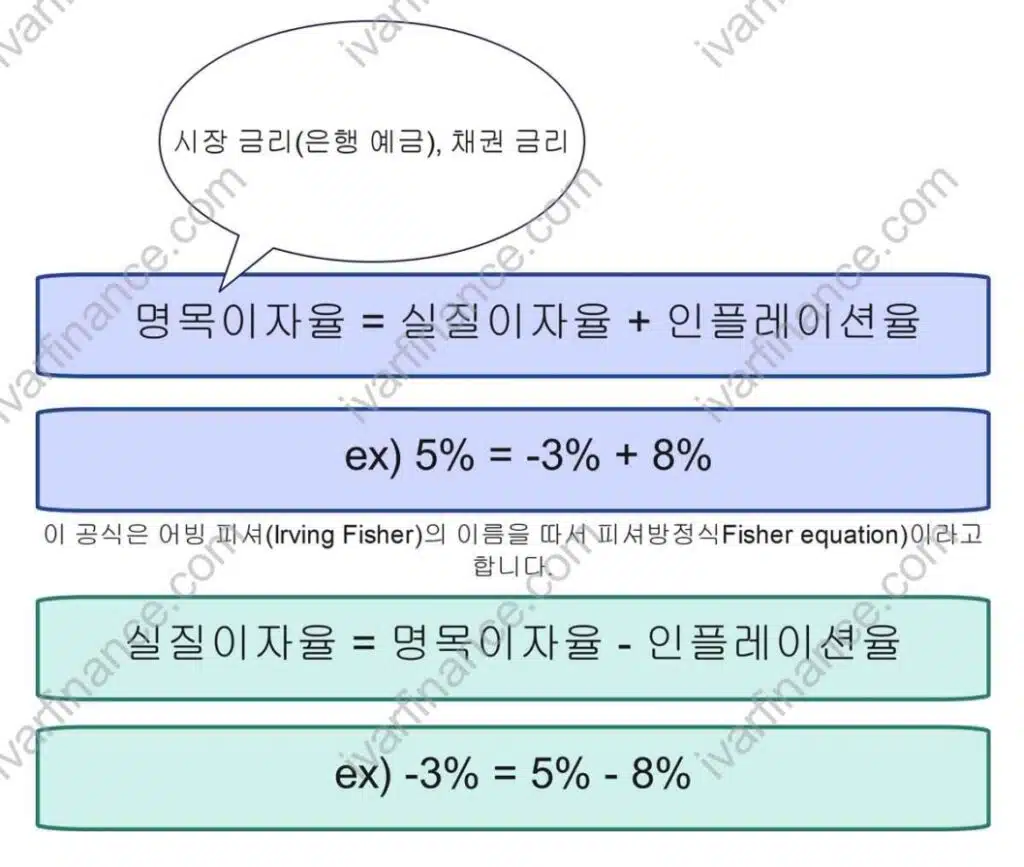

✅ 명목이자율과 실질이자율

보통 거래되는 채권 금리를 명목이자율로 이해하는 이유는 다음과 같습니다. 명목이자율(명목 금리)는 시장 금리, 즉 은행 금리로써 화폐단위가 기본이 되는 이자율입니다. 명목이자율은 인플레이션을 감안하지 않은 이자율이며, 반대 개념은 실질이자율입니다.

명목이자율은 쉽게 설명 드리자면 은행에 100만원을 예금 했는데 1년 후 105만원이 됩니다. 여기서 명목이자율이 5%임을 알 수 있습니다.(세전)

실질이자율은 화폐 단위가 아닌 재화 단위로 나타내는 이자율로, 인플레이션을 반영하여 조정된 이자율입니다. 명목이자율에서 물가상승률을 차감한 값으로 계산되며, 실질이자율이 높을수록 같은 금액으로 구매할 수 있는 재화의 양이 증가함을 의미합니다.

예를 들어 100만원을 은행 예금이 아닌 금 펀드에 투자했는데 1년 후 가격이 109만원이라고 할 때 금 펀드의 명목이자율은 9%이며, 인플레이션이 3%일 때 실질이자율은 6%가 됩니다.

실질이자율(6%) = 명목이자율(9%) - 인플레이션(3%)채권은 이미 명목이자율이 앤면 금액으로 발행 당시에 정해져 있는데 2개의 이자율을 비교하면서 설명하는 이유는,

채권은 발행 시 명목 이자율(쿠폰 금리)이 정해져 있으며, 이는 채권의 액면가에 대해 일정한 비율로 이자가 지급됩니다. 하지만 채권 가격이 변동하면, 채권의 실질적인 수익률(실질이자율)은 변하게 됩니다.

예를 들어, 채권 가격이 하락하면, 채권을 저렴한 가격에 구매하여 동일한 액면 금액(이자)을 받게 되므로, 실질적으로 더 높은 수익률을 얻는 효과가 발생합니다. 이는 실질이자율이 상승한 것과 같으며, 명목이자율(쿠폰 금리)은 변하지 않지만 채권의 시장 가격에 의해 실제 수익률은 달라진다고 볼 수 있습니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.