회계 용어 정리: 공제, 차감, 가감, 상계, 계상의 차이점

회계에서 수나 양을 뺄 때는 공제, 비교하여 뺄 때는 차감, 더하거나 뺄 때는 가감, 같은 수나 양을 상쇄할 때는 상계,

계산에 포함할 때는 계상이라고 합니다.

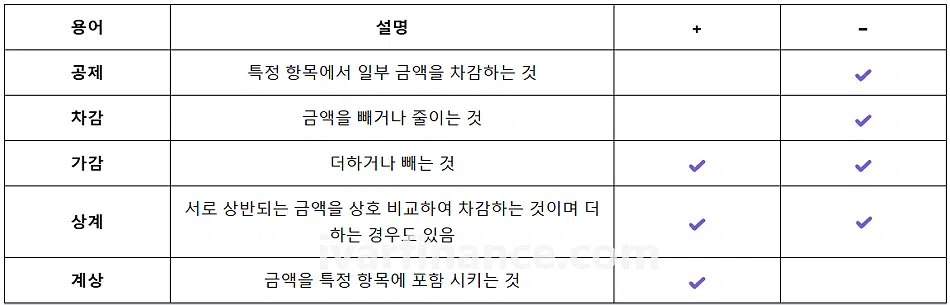

✅ 공제(控除, Deduction)

공제는 일정 금액이나 물품에서 일정 금액을 빼는 것을 의미합니다. 일반적인 사용 예시는 다음과 같습니다.

- 세금 공제: 소득세에서 일정 금액을 공제(예: 인적 공제, 보험료 공제)

- 급여 공제: 월급에서 세금, 국민연금 등을 공제

- 비용 공제: 총비용에서 일정 부분을 공제하여 순비용 계산

정해진 기준에 따라 일정 금액을 뺀 것을 의미하며, 회계에서 공제는 일정 기준에 따라 금액을 차감하는 개념입니다.

✅ 차감(差減, Subtraction or Deduction)

회계에서 차감은 총액과 차감할 금액에서 차감할 때를 의미합니다.

매출액에서 매출 원가를 차감하여 손익 계산을 하는 경우, 차입금에서 상환액을 차감하는 경우 등을 들 수 있습니다.

✅ 가감(加減, Addition and Subtraction)

가감은 더하거나 빼는 과정을 의미합니다. 두 금액을 합치거나 차감하여 새로운 값을 계산하는데 사용되는 뜻을 가지고 있습니다.

✅ 상계(相計, Offset)

서로 상반되는 항목을 비교하여 상쇄하는 뜻을 가지고 있습니다. 서로 다른 두 개의 금액을 빼거나 맞추는 방식으로 계산하는 것을 의미합니다.

예를 들어 한 A회사가 B회사에 채권을 가지고 있으며, B회사 역시 A회사의 채권을 가지고 있을 경우 상계 처리 후 잔액만 남기는 경우를 들 수 있습니다.

✅ 계상(計上, Recording 또는 Recognizing)

회계에서 특정 금액이나 항목을 회계 장부에 기록하거나 계산에 반영하는 것으로 “계산하여 회계 장부에 올린다.”라는 뜻을 가지고 있습니다. 일상에서 “전표를 올렸습니다.”, “장부에 기입했습니다.”라고 하며 장부에 기입하는 것으로 쉽게 이해할 수 있습니다.

✅ 정리표

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.

![Tier1 비율 계산 공식[영어]](https://ivarfinance.com/storage/2025/10/Tier1-비율-계산-공식영어.png "Tier1 비율과 바젤Ⅲ 자본 규제의 의미와 구조 8")