효성중공업 주가: 실적(매출·영업이익·순이익) 분석과 RIM 적정주가 비교(2025.12)

2025년 12월 3일 현재 효성중공업 주가는 1,890,000원으로 PBR 7.41배, PER 35.49 배, EPS 52,437원을 기록하고 있습니다. 이는 코스피 제조 업종 평균을 훨씬 상회하는 수치로, 시장이 효성중공업을 더 이상 단순한 전통 제조 산업이 아닌, AI 데이터센터와 전력망 슈퍼사이클의 핵심 성장주로 완전히 재평가하고 있음을 보여줍니다.

보통의 제조업이 PBR 1배 전후에서 거래되는 것과 달리 PBR 7배를 넘어섰다는 것은, 투자자들이 현재 보유한 자산가치(BPS)보다는 폭발적으로 증가할 미래의 이익 성장성(ROE)에 베팅하고 있다는 뜻입니다.

특히 2025년 3분기 영업이익이 전년 대비 2배 가까이 급증하며 ‘실적의 레벨업’을 숫자로 증명해낸 점이 이러한 고평가 논란을 잠재우고 주가 상승의 당위성을 부여하고 있습니다.

1️⃣ 실적으로 보는 효성중공업 주가

야후파이낸스 기준 2025년 효성중공업의 매출(E)은 5조 7,970억원으로 5년 동안의 매출과 함께 산출한 매출총이익률은 2024년 16.18% , 2025년 19.70%으로 크게 개선될 전망입니다.

![2025년(E) 효성중공업 주가 대비 매출총이익률[영어]](https://ivarfinance.com/storage/2025/12/2025년E-효성중공업-주가-대비-매출총이익률영어-1024x668.png)

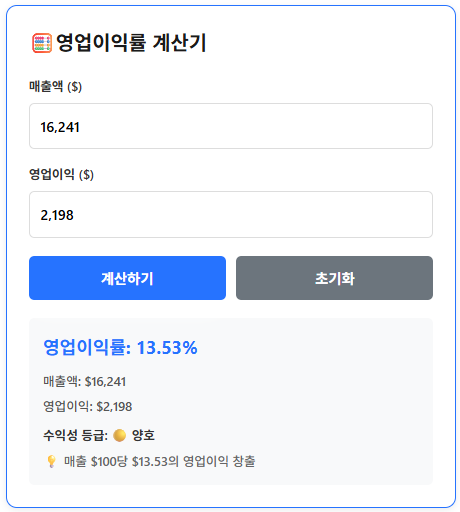

특히 영업이익률(OPM) 역시 가파른 상승세를 보이고 있는데, 이는 저마진 수주 물량이 해소되고 북미·유럽 향 고마진 전력기기 수출이 본격화되었기 때문입니다. 2025년 3분기 확정 실적 기준 영업이익률은 이미 13.5%를 기록하며 두 자릿수에 안착했고, 중공업 부문만 떼어놓고 보면 17.1%라는 놀라운 수익성을 달성했습니다.

![2025년(E) 3분기 합산_효성중공업 주가 대비 영업이익률[영어]](https://ivarfinance.com/storage/2025/12/2025년E-3분기-합산_효성중공업-주가-대비-영업이익률영어.png)

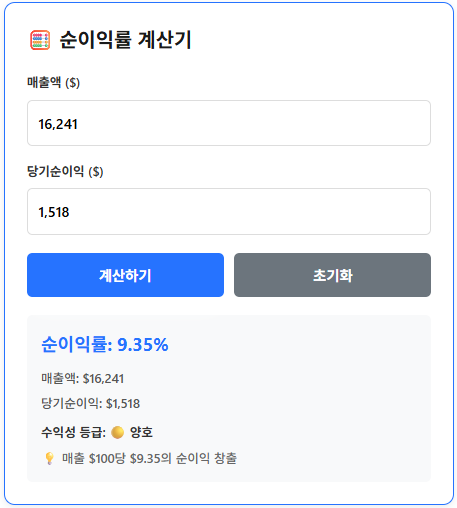

3분기까지 순익익률은 9.35%로 전년 동기 대비 큰 폭으로 개선되었습니다. 이는 단순히 물건을 많이 파는 것을 넘어, 팔 때마다 남기는 이익의 질(Quality) 자체가 완전히 달라졌음을 의미합니다. 과거 1~2%대에 머물던 순이익률이 9%대에 근접했다는 것은, 효성중공업이 이제는 ‘돈을 잘 버는 회사’로 체질 개선에 성공했음을 숫자로 증명하는 결정적 증거입니다.

![2025년(E) 3분기 합산_효성중공업 주가 대비 순이익률[영어]](https://ivarfinance.com/storage/2025/12/2025년E-3분기-합산_효성중공업-주가-대비-순이익률영어.png)

1️⃣ 효성중공업 적정 주가

이미 매출, 영업이익, 당기순이익 3가지 주가 후행지표로 본 1,890,000원의 효성중공업 주가는 과거 1년 전 36만 원대의 주가를 형성했을 당시와 비교하면 2025년 한 해동안 425%(약 5.25배)의 턴어라운드가 발생 했음을 알 수 있습니다.

한국 증시가 2025년에 전반적인 상승을 하며, 실적에 힘 입은 효성중공업의 주가 상승은 오를 여지가 충분한 주식이 올랐다는 것을 의미합니다.

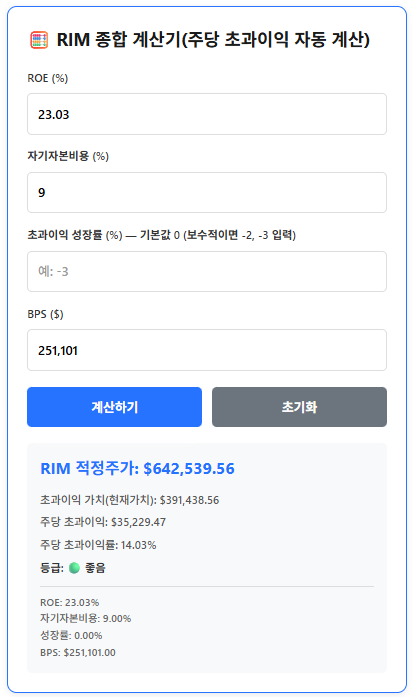

효성중공업의 적정 주가를 산출해 보겠습니다. 코스피 제조업 평균 기대수익률 + 효성중공업의 변동성(Beta) 고려한 자기자본비용 9.0%, 2025년 ROE 20%대는 이미 엄청난 호황이 반영된 수치이기 때문에 초과이익 성장률은 0%로 적용한 RIM 모델을 활용한 효성중공업 적정 주가는 642,540원입니다.

![2025년(E) 효성중공업 적정 주가[영어]](https://ivarfinance.com/storage/2025/12/2025년E-효성중공업-적정-주가영어.png)

642,540원의 가격은 효성중공업이 ‘현재의 이익 체력(펀더멘털)만으로 설명할 수 있는 안전마진 가격’입니다. 즉, 시장의 모든 거품과 기대감이 다 빠져도 지켜낼 수 있는 ‘절대적 하방 지지선’입니다.

현재 주가(189만 원)와의 괴리(-66%)는 시장 기대감(Premium)의 크기이며, 시장은 지금 효성중공업을 단순한 변압기 제조사가 아니라, AI 시대의 전력망을 책임질 성장주로 보고 있습니다. 현재 주가는 향후 3~4년 치의 이익 성장을 미리 당겨와서 반영하고 있다는 뜻입니다.

결국 189만원은 “앞으로도 매년 미친 듯이 성장할 거야!”라는 믿음이 만들어낸 가격입니다. RIM 모델로 계산한 64만원의 가격은 지금의 실적을 그대로 유지한다면 64만원의 가치는 할 수 있다는 냉정한 가격을 의미합니다. 신규 진입을 고민할 경우 이 괴리율의 리스크를 인지 후 접근하는 걸 권장합니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.

한 순이익과 PER로 보는 적정 주가 18")

![신한지주 주가(2025-11-05)[출처- 한국거래소(KRX)-정보데이터시스템]](https://ivarfinance.com/storage/2025/11/신한지주-주가2025-11-05출처-한국거래소KRX-정보데이터시스템-768x500.png)