COE(자기자본비용)과 DR(할인율): 미래 가치를 현재로 바꾸는 지표 | CAPM을 통한 계산 방식(ex: 2.756 + 0.10..

COE(자기자본비용)란 기업이 주주로부터 자본을 조달할 때, 주주가 기대하는 최소 수익률을 의미합니다. 이 수익률은 기업이 투자 결정을 내릴 때 기준이 되는 중요한 수치로, 주주는 위험을 감수하고 자본을 제공하는 만큼 이에 상응하는 보상을 원합니다.

자기자본비용의 계산은 보통 CAPM(자본자산 가격결정 모형)을 이용해서 계산됩니다. 무위험이자율(국채 등), 베타값, 시장위험 프리미엄 3가지를 이용합니다.

✅ COE와 DR 관계 요약

COE(자기자본비용)는 주주가 요구하는 기대수익률이며, 이는 할인율(DR)로 사용됩니다. 할인율은 미래 현금흐름을 현재 가치로 환산하는 데 쓰이는데, 그 기준이 되는 수치가 바로 COE입니다. 따라서 COE는 할인율의 한 형태이자, 특히 자기자본 기반 기업가치 평가에 주로 적용됩니다.

✅ DR(할인율)

DR(할인율)은 미래에 받을 돈의 가치를 현재 가치로 환산할 때 사용하는 비율입니다. 즉, “미래의 현금 흐름을 오늘 기준으로 얼마로 볼 것인가?”를 결정짓는 것임을 알 수 있습니다.

이 비율은 투자나 기업 가치 평가에서 매우 중요한 요소로 작용합니다. 할인율이 높을수록 미래에 받을 돈의 현재 가치는 작아지고, 할인율이 낮을수록 미래 돈의 현재 가치는 커집니다. 높은 할인율은 주식이 고평가 되었을 가능성을 가지며, 낮은 할인율은 주식이 저평가 되었을 가능성을 의미합니다.

할인율은 미래 돈의 현재 가치 계산 기준일 뿐이고, 현재 주가와 비교했을 때의 위치가 고평가냐 저평가냐를 결정합니다. 따라서 핵심은 “할인율을 어떻게 설정했느냐“와 그 할인율로 계산한 기업가치와 “현재 주가의 비교”입니다.

|

구분 |

할인율(높음)⬆️ |

할인율(낮음)⬇️ |

|---|---|---|

|

현재 가치 |

감소 |

증가 |

|

기업 가치 평가 |

낮게 평가 |

높게 평가 |

|

투자자 입장 |

고평가 가능성 |

저평가 가능성 |

✅ DR(할인율) 계산 공식: CAPM(자본자산 가격결정 모형)

할인율의 계산 공식은 다음과 같습니다. CAPM을 이용한 방식으로 무위험수익률 + 베타값 * 시장위험프리미엄(MRP)를 적용하게 됩니다.

과 DR(할인율): 미래 가치를 현재로 바꾸는 지표 | CAPM을 통한 계산 방식(ex: 2.756 + 0.10.. 10")

과 DR(할인율): 미래 가치를 현재로 바꾸는 지표 | CAPM을 통한 계산 방식(ex: 2.756 + 0.10.. 11")

1. 무위험수익률

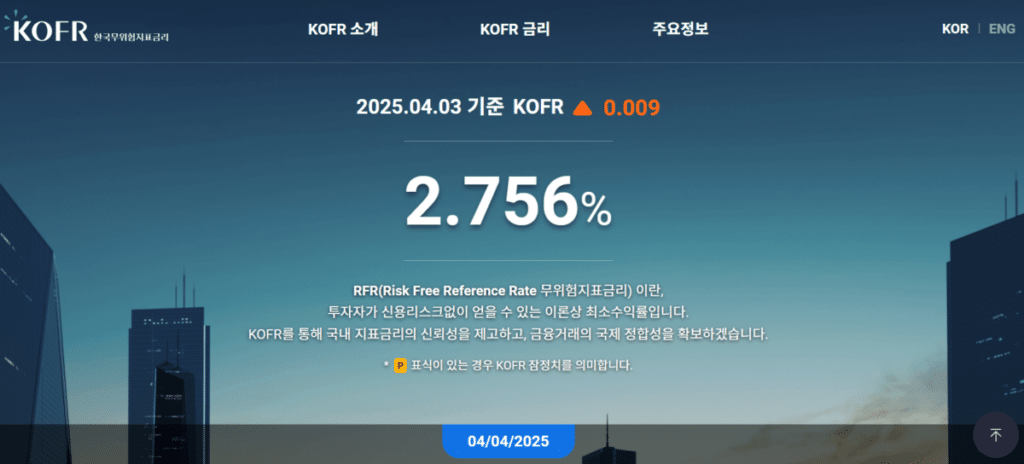

무위험수익률(RF)은 위험 없이 얻을 수 있는 수익률로, 투자자의 기대수익률을 의미합니다. 단기 3개월 미국채 또는 한국의 경우 3개월~1년 단기국고채 금리나 한국무위험지표금리(KOFR)를 보고 결정합니다.

2. 베타값(β)

베타값(β)은 특정 자산이 시장 전체의 움직임에 얼마나 민감하게 반응하는지를 나타내는 지표입니다. 즉, 시장이 오르내릴 때 이 자산이 얼마나 같이 움직이는지를 보여줍니다.

|

베타값(β) |

설명 |

비고 |

|---|---|---|

|

β = 1 |

자산의 가격 변동이 시장과 동일 |

시장과 동일한 수준의 위험 |

|

β > 1 |

자산의 가격 변동이 시장보다 큼 |

시장보다 더 높은 위험 |

|

β < 1 |

자산의 가격 변동이 시장보다 작음 |

시장보다 낮은 위험 |

|

β = 0 |

자산의 가격 변동이 시장보다 작음 |

위험이 없음 |

베타값을 구하는 식은 시간이 오래 걸리기 때문에 다음 사이트에서 확인할 수 있습니다.

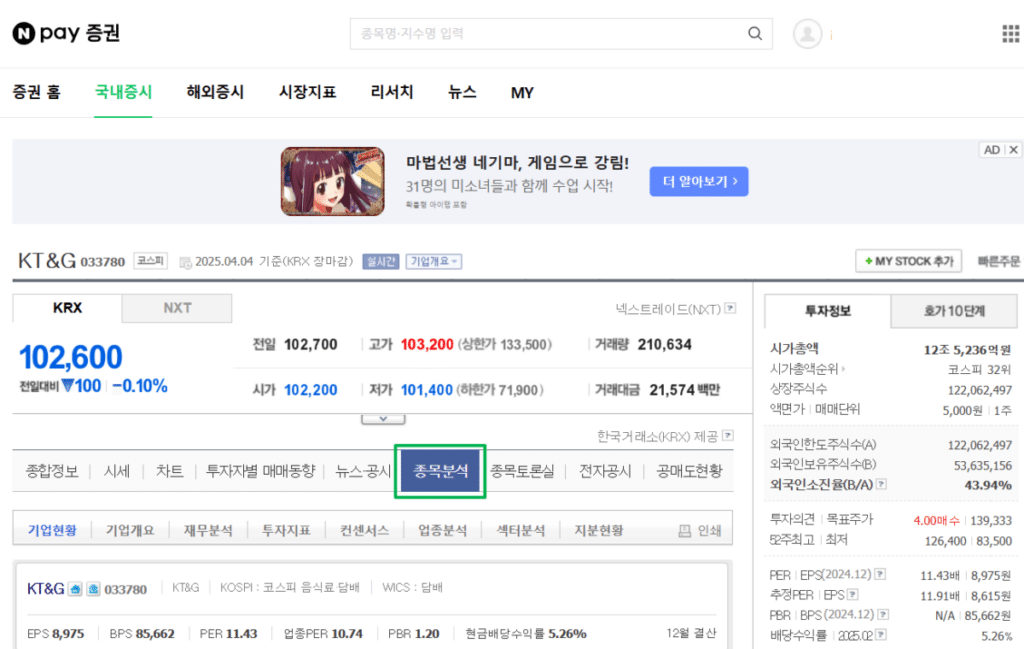

2.1 네이버페이 증권

특정 주식 종목을 선택한 후 [종목분석]으로 이동합니다.

마우스를 아래로 드래그 하면 [52주베타]를 확인할 수 있습니다. 1보다 낮음( β < 1)으로 시장보다 낮은 위험으로 간주할 수 있습니다.

과 DR(할인율): 미래 가치를 현재로 바꾸는 지표 | CAPM을 통한 계산 방식(ex: 2.756 + 0.10.. 14")

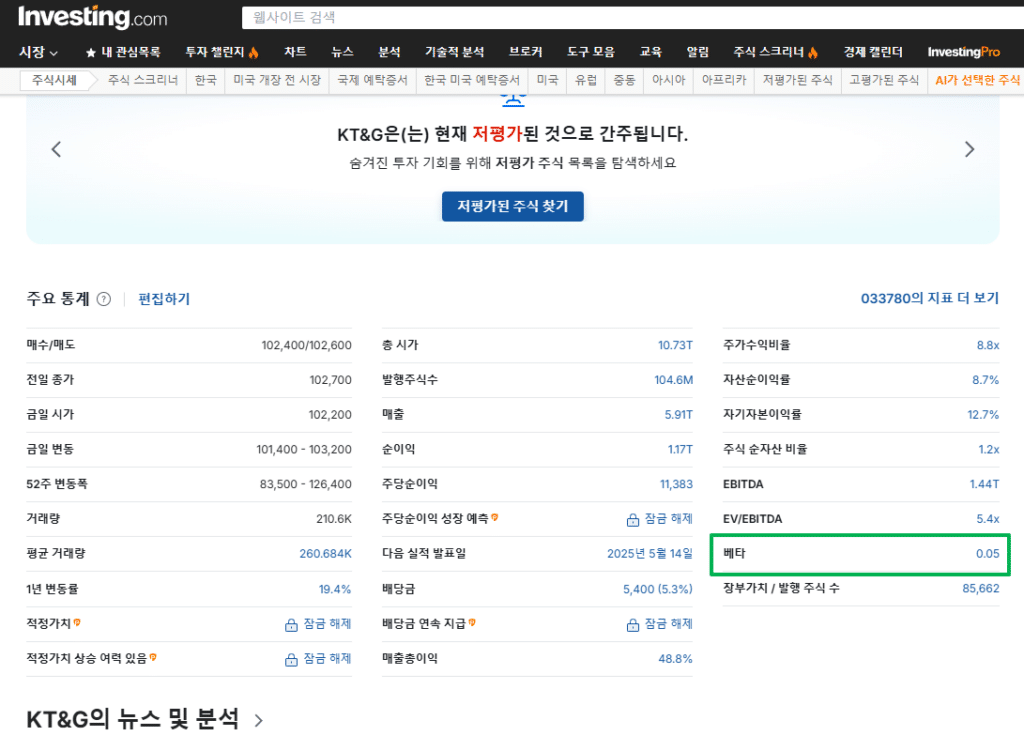

2.1 인베스팅닷컴

인베스팅닷컴에 접속 후 생각나는 주식 종목을 입력하고 마우스를 아래로 드래그 하면 베타값을 바로 확인할 수 있습니다. 동일한 KT&G033780의 주식이지만 시간에 따라 적용한 기준이 다를 수 있기 때문에 베타값에는 차이가 있을 수 있습니다. 원하시는 웹사이트 방문 후 확인하면 되겠습니다.

3. MRP(시장프리미엄위험)

MRP(시장프리미엄위험)은 무위험 자산보다 주식시장에 투자할 때 더 기대하는 추가 수익률을 뜻합니다. 즉, 위험을 감수한 대가로 요구되는 보상입니다.

계산하는 방법이 저를 포함한 일반투자자에게는 너무 어렵기도 하며, 많은 시간을 할애해야 하는 단점이 있습니다. 한국과 미국의 MRP를 확인하는 방법은 다음과 같습니다.

3.1 market-risk-premia.com

미국을 포함한 한국, 일본 등의 MRP를 웹사이트 한군데에서 확인할 수 있습니다. 구글 검색에 market risk premium의 내용만 검색해도 관련된 내용들을 찾기 수월합니다. 저는 market-risk-premia.com 사이트의 내용을 주로 확인합니다. 아래 URL 접속 시 먼저 미국의 MRP를 미리 확인할 수 있습니다.

3.2 한국

한국에서 시장위험프리미엄을 확인하는 방법은 한국공인회계사회를 통해서 확인할 수 있습니다.

🔲 CAPM 직접 계산해보기

CAPM을 계산할 수 있는 조건은 모두 갖춰졌습니다. 먼저 무의험수익률은 한국무위험지표금리(KOFR)를 참고했을 떄 2.756입니다. 일전 KT&의 베타값은 네이버페이 증권에서 52주 베타값이 0.10입니다. 그리고 market-risk-premia.com에서 확인한 시장위험프리미엄이 한국의 경우 2014년까지 있는 관계로(미국은 당해년도까지 있음) 한국공인회계사회에서 받은 PDF 파일을 확인한 결과 2023년 기준 6.4로 확인했습니다.

차후 한국의 최신 데이터를 제공하는 사이트를 다시 찾아봐야 할 것 같습니다.

할인율(자기자본비용) = 무위험수익률 + β × 시장위험프리미엄

= 2.756 + 0.10 × 6.4 = 3.396

여기서 임의의 시장위험프리미엄을 적용할 수도 있습니다.

과거의 평균 값을 계산할 수도 있고 보수적이거나 공격적인 시나리오를 생각할 수 있습니다. 위험도를 나타내는 것이기 때문에 높은 수치가 보수적인 수치입니다.

🔲 CAPM 계산기

과 DR(할인율): 미래 가치를 현재로 바꾸는 지표 | CAPM을 통한 계산 방식(ex: 2.756 + 0.10.. 16")

![자기자본비용(COE)[영어]](https://ivarfinance.com/storage/2025/04/자기자본비용COE영어.png "COE(자기자본비용)과 DR(할인율): 미래 가치를 현재로 바꾸는 지표 | CAPM을 통한 계산 방식(ex: 2.756 + 0.10.. 17")

📌 CAPM 계산기 | 자기자본비용(COE) 계산

무위험수익률 입력

베타값 입력

시장위험프리미엄 입력

과 DR(할인율): 미래 가치를 현재로 바꾸는 지표 | CAPM을 통한 계산 방식(ex: 2.756 + 0.10.. 18")

✅ 결론

자기자본비용과 할인율은 모두 미래의 수익을 현재 기준에서 평가하기 위한 핵심 지표입니다. 자기자본비용은 주주가 요구하는 최소 기대수익률로, 기업이 자본을 조달할 때 반드시 고려해야 할 기준선이며, 할인율은 미래 현금흐름을 현재 가치로 환산할 때 사용되는 비율로, 기업 가치 평가에서 중요한 역할을 합니다.

둘 다 CAPM 방식으로 산출되며, 무위험수익률, 자산의 베타값, 시장위험프리미엄이라는 세 가지 요소를 기반으로 계산됩니다. 할인율이 높으면 보수적인 평가로 이어지고, 낮으면 낙관적인 해석이 가능하지만, 중요한 것은 계산된 자기자본비용 자체가 아니라, 이를 바탕으로 산정한 기업 가치와 현재 주가의 비교입니다. 이를 통해 해당 주식이 저평가인지, 고평가인지를 가늠할 수 있습니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.

![씨젠(096530)-운전자본회전율 계산_(2024년 사업보고서)[영어]](https://ivarfinance.com/storage/2025/06/씨젠096530-운전자본회전율-계산_2024년-사업보고서영어-768x62.png "운전자본회전율 | 적정 비율&운전자본 회전일수 21")