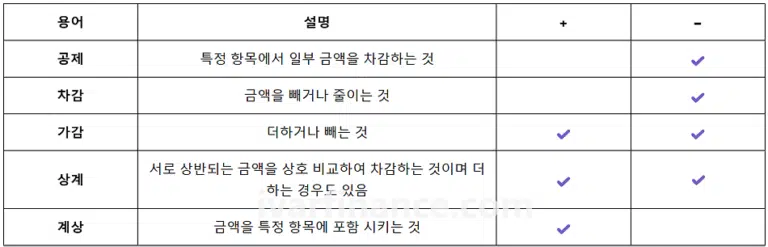

EBIT(이자비용·법인세 차감 전 이익) 정의: EBIT 비율의 실제 활용 범위와 영업이익과의 차이

기업의 수익성을 판단할 때 단순히 당기순이익만 보면 실제 경영 성과를 제대로 파악하기 어렵습니다. 금리 수준, 세금 정책, 기업의 자본 구조에 따라 이익이 크게 흔들릴 수 있기 때문입니다. 그래서 기업이 본업에서 얼마나 이익을 내고 있는지를 더 정확하게 확인하려면 이자비용과 법인세 영향을 제거한 지표, 즉 EBIT가 필요합니다.

EBIT는 영업활동의 순수한 성과를 평가할 때 가장 널리 참고되는 지표이며, 기업 간 비교나 산업 분석에서도 핵심 기준으로 활용됩니다. 이 기준을 이해해 두면 기업의 수익 구조를 훨씬 선명하게 해석할 수 있습니다.

Ⅰ. EBIT의 뜻과 기본 개념

EBIT는 Earnings Before Interest and Taxes, 즉 이자비용과 법인세를 차감하기 전의 이익을 의미합니다. 그대로 기업이 벌어들인 이익에서 금융비용과 세금을 제외한 값으로, 기업의 본질적인 영업 성과를 확인하는 데 사용됩니다.

재무제표 기준으로 보면 EBIT는 보통 아래 구성 요소로 설명할 수 있습니다.

📑 영업이익

↓

📑 EBIT(Earnings Before Interest and Taxes)

├─ 의미: 이자비용과 법인세를 차감하기 전의 이익

├─ 계산식:

│ 영업이익

│ + 이자비용

│ + 법인세비용

└─ 특징: 금융비용·세금을 제외하여 기업의 본질적인 영업 성과를 평가📑 Operating Profit

↓

📑 EBIT (Earnings Before Interest and Taxes)

├─ Meaning: Profit before deducting interest expenses and income taxes

├─ Formula:

│ Operating Profit

│ + Interest Expense

│ + Income Tax Expense

└─ Feature: Measures the company’s core operating performance

by excluding financing and tax effects

Ⅱ. EBIT와 영업이익 차이

📑 매출

↓

📑 매출총이익

└─ 매출 - 매출원가

↓

📑 영업이익(EBIT)

├─ 매출총이익 - 판매비와관리비

└─ (영업외수익·영업외비용 제외)

↓

📑 법인세차감전순이익

└─ 영업이익 + 영업외수익 - 영업외비용

↓

📑 당기순이익

└─ 법인세차감전순이익 - 법인세

──────────────────────────────────────

📑 손익계산서📑 Revenue

↓

📑 Gross Profit

└─ Revenue - Cost of Goods Sold (COGS)

↓

📑 Operating Profit

├─ Gross Profit - Selling & Administrative Expenses (SG&A)

└─ (Excludes non-operating income and non-operating expenses)

↓

📑 Profit Before Tax (PBT)

└─ Operating Profit + Non-operating Income - Non-operating Expenses

↓

📑 Net Income

└─ Profit Before Tax - Income Tax

──────────────────────────────────────

📑 Income Statement📌 IFRS의 영업이익과 EBIT는 동일한 구조로 전혀 다르지 않습니다. 금액적으로는 같지만 용어가 두 개인 ‘영업이익’과 ‘EBIT’가 공존하는 배경은 다음과 같습니다.

과거에는 국가별 회계 기준(K-GAAP, US-GAAP 등)마다 ‘영업이익’의 정의와 범위가 달랐습니다. EBIT는 이러한 회계 기준의 차이를 무시하고, 전 세계 애널리스트들이 기업의 순수한 영업 성과를 비교할 수 있도록 만든 글로벌 공통 분석 용어였습니다.

간단하게 설명한 손익계산서가 만들어지는 과정을 참조할 경우 영업이익의 위치를 확인할 수 있습니다.

|

구분 |

IFRS 공식 재무제표 |

투자 분석 및 실무 용어 |

|---|---|---|

|

명칭 |

영업이익(Operating Profit) |

EBIT (Earnings Before Interest and Taxes) |

|

성격 |

회계 기준에 따라 작성된 공식 손익계산서의 항목입니다. |

기업의 순수 영업 성과를 비교하기 위한 분석 지표입니다. |

|

계산 원리 |

매출액에서 매출원가와 판관비(판매비와관리비)만 차감하여 산출됩니다. |

이자 비용(I)과 법인세(T)를 차감하기 전의 이익이라는 정의를 가집니다. |

|

실제 금액 |

대부분의 경우, ‘영업이익’의 금액이 ‘EBIT’의 금액과 일치합니다. |

대부분의 경우, ‘영업이익’의 금액이 ‘EBIT’의 금액과 일치합니다. |

다시 영업이익과 EBIT를 비교하면 다음과 같습니다.

📑 영업이익

└─ 매출총이익 - 판매비와관리비

(영업외수익·영업외비용 제외)

↓

📑 EBIT

├─ 영업이익

├─ + 이자비용(Interest Expense)

└─ + 법인세비용(Tax Expense)📑 Operating Profit

└─ Gross Profit - Selling & Administrative Expenses

(Excludes non-operating income and non-operating expenses)

↓

📑 EBIT

├─ Operating Profit

├─ + Interest Expense

└─ + Tax Expense

Ⅲ. EBIT 비율(마진율) 계산

EBIT 비율은 기업의 매출 대비 EBIT이 어느 정도의 비중을 차지하는지를 보여주는 수익성 지표입니다. 기업의 본질적인 영업 효율성을 비교할 때 가장 핵심적으로 사용되는 비율이며, 산업 간·기업 간 비교가 모두 가능합니다.

정의: EBIT 비율의 실제 활용 범위와 영업이익과의 차이 6")

![EBIT 비율 계산 공식[영어]](https://ivarfinance.com/storage/2025/11/EBIT-비율-계산-공식영어.png)

▪︎ 해석

- 매출 100에서 실제로 얼마나 영업 기반의 이익을 만들어냈는가를 나타냅니다.

- 기업의 영업 효율성, 비용 구조, 재무 레버리지와 무관한 본업 경쟁력을 평가할 수 있습니다.

- EBITDA와 달리 감가상각비가 포함되어 있어 현실적인 영업성과를 반영합니다.

▪︎ 활용 포인트

- 제조업처럼 감가상각비가 높은 산업에서 특히 유용

- 금융업은 EBITDA보다 EBIT 비중이 훨씬 의미 있는 지표

- 경쟁사, 산업 평균, 과거 수치 대비 추세 비교에 적합

Ⅳ. EBIT 활용

EBIT은 기업의 본질적인 영업 성과를 평가하는 데 특화된 지표입니다. 특히 제조업과 금융업에서는 EBITDA보다도 EBIT이 더 현실적인 수익성을 보여주는 경우가 많습니다.

1) 제조업에서 EBIT이 중요한 이유

제조업은 설비·기계·공장 등 CAPEX(자본적지출)이 매우 크고, 그 결과 감가상각비가 대규모로 발생합니다.

- EBITDA는 감가상각을 제외해서 “이익이 꽤 높은 것처럼 보이는 착시“가 생길 수 있음

- 반면 EBIT은 감가상각비를 반영하기 때문에 설비 산업의 실제 영업 효율을 더 정직하게 보여줌

즉, 제조업에서는 현실적인 본업 수익성 지표 = EBIT입니다.

2) 금융업에서 EBIT이 중요한 이유

금융업은 사업 구조 상 이자수익과 이자비용이 영업의 핵심입니다. 따라서 금융업에서는 EBITDA가 거의 무의미합니다.

- 금융업의 손익은 대부분 이자 기반 → EBITDA는 왜곡

- EBIT은 이자비용과 세금을 제외하기 전에 기업의 핵심 영업 성과를 평가하기 적합한 구조

- IFRS 기준 손익계산서에서도 금융업은 EBIT 기반 지표가 일반적

결론적으로 금융업에서는 영업이익만 보기보다 EBIT이 더 정확한 성과 지표가 됩니다.

3) 기업 비교·가치평가에서도 유리

EBIT은 기업의 자본 구조(부채·이자비용) 영향을 줄여 기업 간 비교와 산업 내 수익성 비교에 강합니다.

🧑⚖️ Risk Disclaimer

본 콘텐츠는 교육 및 정보 제공을 위한 콘텐츠입니다. 또한 주가 전망 및 주가 분석 등의 콘텐츠가 금융 상품에 대한 매수·매도 권유가 아닌 정보 제공 목적인 점을 인지하여 주시기 바랍니다. 투자 결정은 사용자 본인의 판단과 책임 하에 이루어져야 합니다. 과거의 수익률은 미래의 성과를 보장하지 않습니다.